Professional Documents

Culture Documents

OPTIMASI PPh PASAL 21

Uploaded by

Laeli Nur LatifahOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

OPTIMASI PPh PASAL 21

Uploaded by

Laeli Nur LatifahCopyright:

Available Formats

1

BAB I

PENDAHULUAN

1.1

Latar Belakang

Indonesia sebagai negara yang dikenal kaya akan sumber daya alam,

dianugerahi sumber daya alam yang melimpah, khususnya hutan. Indonesia

memiliki hamparan hutan yang luas sekitar 99,6 juta hektar atau 52,5 % luas

wilayah Indonesia (Badan Pusat Statistik). Hutan sebagai paru-paru dunia

merupakan asset berharga yang perlu dijaga kelestariannya demi generasi yang

akan datang. Hutan di Indonesia menyimpan keanekaragaman hayati dengan

berbagai macam flora dan fauna didalamnya. Hutan menjadi habitat berbagai flora

dan fauna endemik, sehingga keberadaan hutan dapat menjadi pelindung flora dan

fauna yang ada. Pengelolaan hutan menjadi mutlak diperlukan, karena rusaknya

hutan dapat mengancam musnahnya ribuan spesies flora dan fauna. Disamping itu,

pengelolaan hutan yang baik juga dapat menjadi sumber kehidupan bagi

masyarakat sekitar.

Kelestarian hutan bukan hanya menjadi tanggung jawab pemerintah saja,

tetapi merupakan tanggung jawab kita bersama sebagai khalifah di muka bumi ini

untuk senantiasa menjaga alam semesta beserta isinya demi kemaslahatan seluruh

umat manusia. Disinilah peranan penting perum perhutani dalam mengadakan

usaha pengelolaan, pengurusan dan perlindungan hutan yang digunakan untuk

kemanfaatan umum tanpa mengabaikan perolehan laba.

Perum Perhutani Divisi Regional Jawa Tengah merupakan Badan Usaha

Milik Negara dibawah naungan Departemen Kehutanan dan Kementerian BUMN

yang menyelenggarakan usaha dibidang pengelolaan dan pemanfaatan hutan untuk

pemenuhan hajat hidup orang banyak dan bertujuan untuk mensejahterakan

masyarakat. Meskipun Perum Perhutani Divisi Regional Jawa Tengah merupakan

Badan Usaha Milik Negara, namun tidak bisa terlepas dari pajak. Pajak memiliki

peranan penting dalam upaya mendorong pembangunan ekonomi. Sektor pajak

merupakan salah satu penyumbang penerimaan terbesar bagi pemerintah disamping

sektor migas. Beban pengeluaran negara yang besar, baik untuk pembangunan

maupun pembiyaan pengeluaran rutin tidak mungkin ditanggung sendiri oleh

pemerintah. Oleh karena itu, pengelolaan terhadap sumber-sumber penerimaan

negara harus dilakukan dengan sebaik-baiknya.

Pajak merupakan iuran wajib yang disetorkan kepada pemerintah sebagai kas

negara yang dikenakan terhadap setiap wajib pajak atas obyek pajak yang

dimilikinya guna membiayai pengeluaran negara. Jenis pajak yang diberlakukan di

Indonesia diantaranya adalah Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan

(PBB), Pajak hiburan, Pajak Reklame, Pajak Hadiah, dll. Pajak penghasilan (PPh)

merupakan pajak yang dikenakan terhadap obyek pajak berkenaan dengan

penghasilan yang diperoleh. Undang-Undang yang mengatur tentang pajak

penghasilan baik meliputi besarnya tarif pajak, tata cara pembayaran, pelaporan,dll

adalah UU No 36 Tahun 2008 yang merupakan perubahan keempat atas UU Nomor

7 Tahun 1983. Dalam Undang-Undang tersebut memuat beberapa pasal, salah

satunya adalah pasal 21 yang mengatur pajak penghasilan (PPh) bagi

pegawai/karyawan. Berdasarkan Undang-undang pajak penghasilan, sistem

pemungutan pajak penghasilan di Indonesia dilakukan menganut With Holding Tax

System, dimana pihak ketiga (pemberi penghasilan) diberikan wewenang oleh pihak

fiskus untuk melakukan pemungutan, dan atau pemotongan pajak kepada pihak

yang menerima penghasilan. Dengan sistem ini diharapkan akan mampu

mengurangi beban pemerintah dalam menanggung biaya pemungutan pajak karena

telah ditangani oleh perusahaan tempat karyawan bekerja, sehingga

pemerintah

menjadi lebih mudah dalam melakukan pemungutan pajak. Berdasarkan uraian

diatas, penulis tertarik untuk meneliti mengenai bagaimana perusahaan menentukan

besarnya pajak penghasilan pegawai atau karyawan yang harus disetor kepada

pemerintah. Oleh karena itu, penulis mengambil judul laporan praktek kerja

lapangan (PKL) dengan judul :

MEKANISME PENGHITUNGAN, PEMOTONGAN, PENYETORAN

DAN PELAPORAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS GAJI

PEGAWAI TETAP PADA PERUM PERHUTANI DIVISI REGIONAL JAWA

TENGAH.

1.2

Rumusan Masalah

Berdasarkan latar belakang pemilihan judul yang telah penulis paparkan maka

penulis merumuskan permasalahan :

a. Bagaimana mekanisme penghitungan dan pemotongan pajak penghasilan (PPh)

pasal 21 atas gaji pegawai tetap pada Perum Perhutani Divisi Regional Jawa

Tengah ?

b. Bagaimana mekanisme pembukuan atas penghitungan dan pemotongan pajak

penghasilan (PPh) 21 atas gaji pegawai tetap dalam sistem ERP Perum Perhutani

Divisi Regional Jawa Tengah ?

c. Bagaimana mekanisme pembayaran dan atau penyetoran pajak penghasilan

(PPh) 21 atas gaji pegawai tetap pada Perum Perhutani Divisi Regional Jawa

Tengah ?

d. Bagaimana mekanisme pelaporan pajak penghasilan (PPh) 21 atas gaji pegawai

tetap pada Perum Perhutani Divisi Regional Jawa Tengah ?

1.3

Tujuan dan Manfaat Laporan

1.3.1 Tujuan Penulisan

Tujuan penulisan laporan kerja praktek lapangan adalah sebagai berikut :

1. Sebagai salah satu syarat untuk menyelesaikan pendidikan Program Studi S1

Manajemen Universitas Negeri Semarang.

2. Untuk mengetahui bagaimana mekanisme penghitungan dan pemotongan, pajak

penghasilan pasal 21 atas gaji pegawai tetap pada Perum Perhutani Divisi

Regional Jawa Tengah.

3. Untuk mengetahui bagaimana mekanisme pembukuan PPh 21 dalam sistem ERP

Perum Perhutani Divisi Regional Jawa Tengah.

4. Untuk mengetahui bagaimana mekanisme pembayaran dan atau penyetoran PPh

21 atas gaji pegawai tetap pada Perum Perhutani Divisi Regional Jawa Tengah.

5. Untuk mengetahui bagaimana mekanisme pelaporan PPh 21 atas gaji pegawai

tetap pada Perum Perhutani Divisi Regional Jawa Tengah.

1.3.2 Manfaat Penulisan

Adapun manfaat dari penulisan laporan praktek kerja lapangan ini adalah :

1. Bagi Penulis

Untuk menambah pengetahuan dan wawasan penulis tentang penerapan

prosedur

penghitungan,

pemotongan,

penyetoran

dan

pelaporan

pajak

penghasilan (PPh) pasal 21 yang telah diperoleh selama penyusunan laporan ini.

2. Bagi Perusahaan

Sebagai bahan pertimbangan atau masukan bagi pihak perusahaan terkait dalam

pembuatan kebijakan pajak yang lebih efektif dalam rangka kemajuan

perusahaan.

3. Bagi civitas akademis

Untuk memberikan sumbangan konseptual bagi perkembangan kajian ilmu

khususnya mengenai pajak penghasilan (PPh) pasal 21.

1.4

Tempat dan Waktu Praktek Kerja Lapangan

Kegiatan praktek kerja lapangan penulis dilaksanakan di Perum Perhutani

Divisi Regional Jawa Tengah, yang beralamat di Jalan Pahlawan No. 15-17

Semarang terhitung dari tanggal 4 Agustus 29 Agustus 2014. Dalam praktek kerja

lapangan ini penulis di tempatkan pada bagian Biro Keuangan.

1.5

Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan meliputi :

1. Observasi

Observasi adalah pengamatan langsung kepada suatu obyek yang akan diteliti

(Gorys Keraf, 1993:162). Dalam metode observasi ini diperoleh data mengenai

cara penghitungan dan pemotongan pajak penghasilan (Pph) pasal 21.

2. Wawancara

Wawancara atau interview adalah suatu cara mengumpulkan data dengan

mengajukan pertanyaan langsung kepada informan atau seorang autoritas

(seorang

ahli

atau

yang

berwenang

dalam

suatu

masalah)

(Gorys

Keraf,1993:161).

Dalam hal ini, data dikumpulkan dengan mengajukan pertanyaan kepada

karyawan Biro Keuangan Staff Perpajakan mengenai hal-hal yang berhubungan

dengan prosedur penghitungan, pemotongan, penyetoran dan pelaporan pajak

penghasilan (Pph) pasal 21. Adapun data yang diperoleh adalah penjelasan

mengenai tata cara penghitungan, pemotongan, penyetoran dan pelaporan Pph

pasal 21 serta berkas-berkas yang diperlukan.

3. Studi Pustaka

Studi Pustaka merupakan metode pengumpulan data dengan cara membaca atau

memanfaatkan buku untuk memperoleh kesimpulan-kesimpulan atau pendapat

para ahli dengan menempatkan pendapat tersebut sebagai metode tersendiri

(Gorys Keraf, 1993:165). Dalam studi pustaka ini dikumpulkan data dengan cara

membaca buku-buku atau literatur yang ada hubungannya dengan pajak

penghasilan (Pph) Pasal 21.

BAB II

LANDASAN TEORI

2.1

Pengertian Pajak Penghasilan

Menurut Siti Resmi (2009) pajak penghasilan adalah pajak yang dikenakan

terhadap subjek pajak atau penghasilan yang diterima atau diperoleh dalam satu

tahun pajak.

Pajak penghasilan sebagaimana telah diubah beberapa kali dan terakhir

dengan Undang-undang Nomor 36 tahun 2008. Dalam pasal 4 ayat satu Undangundang Nomor 36 tahun 2008 disebutkan Penghasilan adalah setiap tambahan

kemampuan ekonomis yang diterima wajib pajak yang berasal dari Indonesia

maupun dari luar Indonesia yang dapat dipakai konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

Dapat disimpulkan bahwa Pajak penghasilan adalah Kontribusi wajib kepada

Negara yang terutang oleh orang pribadi atau badan atas setiap tambahan

kemampuan ekonomis yang diterima wajib pajak dalam negeri atau luar negeri

yang dapat dipakai konsumsi atau menambah kekayaan wajib pajak dengan nama

dan bentuk apapun dengan merujuk pada Undang-undang pajak penghasilan

sebagaimana telah diubah beberapa kali dan terakhir dengan Undang-undang

Nomor 36 tahun 2008.

2.2

Pengertian Pajak Penghasilan (PPh) Pasal 21

Menurut Siti Resmi (2009), Pajak Penghasilan Pasal 21 merupakan pajak atas

penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan

nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,

dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri.

Menurut Peraturan Direktur Jenderal Pajak Nomor 31/PJ/2009, pajak

penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang

pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa,

dan kegiatan.

Dapat disimpulkan bahwa pajak penghasilan pasal 21 adalah pajak atas

penghasilan karyawan yang jumlah pajaknya langsung dipotong oleh pemberi kerja.

2.3

Dasar Hukum Pajak Penghasilan (PPh) Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh negara tentunya

harus mempunyai dasar hukum. Begitu juga dengan pemungutan pajak, yang dasar

hukumnya termuat dalam pasal 23 ayat 2 Undang-Undang Dasar (UUD) 1945 yang

menyatakan bahwa Segala pajak untuk keperluan negara haruslah berdasarkan

Undang-undang. Demikian juga halnya dengan pemotongan pajak penghasilan

pasal

21.

Dalam

melaksanakan

pemotongan

pemotongan/pemungutan dilakukan berdasarkan:

tersebut

di

PPh

1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No. 28 Tahun 2007.

2. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun

2008.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000

sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

4. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai

Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak

Dikenakan Pemotongan Pajak Penghasilan.

5. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah

diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009

tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan

Pajak Penghasilan Pasal 21/26.

2.4

Subyek Pajak Penghasilan (PPh) Pasal 21

Penerima penghasilan atau yang disebut juga subyek pajak yang dipotong

PPh Pasal 21 antara lain :

10

1. Pegawai tetap, termasuk Komisaris atau Dewan Pengawas yang merangkap

sebagai pegawai tetap.

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari

tua, atau jaminan hari tua, termasuk ahli warisnya;

3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

a. tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara,

akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron,

bintang

iklan,

sutradara,

kru

film,

foto

model,

peragawan/peragawati,pemain drama, penari, pemahat, pelukis dan

seniman lainnya;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator,

e. pengarang, peneliti, dan penerjemah;

f. pemberi jasa dalam segala bidang, termasuk teknik, computer dan system

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial,

serta pemberi jasa kepada suatu kepanitiaan;

g. agen iklan;

h. pengawas atau pengelola proyek;

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara;

j. petugas penjaja barang dagangan;

11

k. petugas dinas luar asuransi;

l. distributor

multilevel

marketing

atau

direct

selling;dan

kegiatan

sejenisnya.

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaanya dalam suatu kegiatan, antara lain meliputi :

a. peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga,

seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;

b. peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja;

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu;

d. peserta pendidikan, pelatihan, dan magang;

e. peserta kegiatan lainnya.

Sedangkan, yang tidak termasuk pengertian penerima penghasilan yang dipotong

PPh 21 dan atau 26 antara lain :

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada

dan bertempat tinggal bersama mereka, dengan syarat :

a. bukan Warga Negara Indonesia; dan

b. di Indonesia tidak menerima atau memperoleh penghasilan lain di luar

jabatan atau pekerjaannya tersebut serta negara yang bersangkutan

memberikan perlakuan timbal balik;

2. Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan

Menteri Keuangan sepanjang bukan Warga Negara Indonesia dan tidak

12

menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan di Indonesia.

2.5

Obyek Pajak Penghasilan (PPh) Pasal 21

Penghasilan yang dikenakan pemotongan atas Pajak Penghasilan (PPh0 Pasal

21 antara lain :

1. penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

2. penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

berupa uang pensiun atau penghasilan sejenisnya;

3. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan

sehubungan dengan pensiun yang diterima secara sekaligus berupa uang

pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua,

dan pembayaran lain sejenis;

4. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan

secara bulanan;

5. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee,

dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

6. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama

dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

13

2.6

Tarif Pajak Penghasilan (PPh) Pasal 21

Berdasarkan tarif pasal 17 Undang-undang pajak penghasilan No.36 Tahun

2008 menjelaskan besarnya tarif pajak penghasilan ditetapkan atas Penghasilan

Kena Pajak (PKP) bagi wajib pajak adalah sebagai berikut :

Tabel 3.3a Tarif Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak

Tarif

Sampai dengan Rp 50.000.000

5%

Diatas Rp 50.000.000 s.d Rp 250.000.000

15%

Diatas Rp 250.000.000 s.d Rp 500.000.000

25%

Diatas Rp 500.000.000

30%

Sedangkan, untuk Penghasilan Tidak Kena Pajak (PTKP) bagi Wajib Pajak Orang

Pribadi tarifnya adalah sebagai berikut :

Tabel 3.3b Tarif Penghasilan Tidak Kena Pajak Bagi Orang Probadi

Katerangan

Tarif Setahun

Untuk diri Wajib Pajak Orang Pribadi

Rp 24.300.000

Tambahan untuk Wajib Pajak kawin

Rp

Tambahan untuk penghasilan istri yang digabung

dengan penghasilan suami

Rp 24.300.000

Tambahan untuk setiap anggota keturunan sedarah

semenda dalam garis keturunan lurus serta anak

angkat yang diatnggung sepenuhnya , maksimal 3

orang untuk setiap keluarga

Rp

2.025.000

2.025.000

14

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1

Sejarah Berdiri dan Perkembangan Perusahaan

Perum Perhutani merupakan Badan Usaha Milik Negara yang didirikan pada

tahun 1972 berdasarkan PP No.15 tahun 1972 yang telah diubah menjadi PP No.36

Tahun 1936. Perum Perhutani mengalami 4 masa perkembangan yaitu Masa Feodal

(sebelumnya tahun 1604), Masa Kolonial Belanda (Tahun 1604-1942), Masa

Pendudukan Jepang (Tahun 1942-1945), dan Masa Kemerdekaan (Tahun 1945

sekarang). Sejalan dengan perubahan yang terjadi, maka sejarah hutan dan

kehutanan di Jawa dan Madura juga mengalami keadaan pasang surut, dengan

adanya perubahaan yang disebabkan karena kondisi Indonesia yang mengalami

masa perkembangan. Adapun kronologis perkembangan pendirian Perum Perhutani

adalah sebagai berikut :

1. Masa Feodal (Sebelum Tahun 1604)

Pada masa faeodal, semua hutan yang ada di kawasan Jawa dan Madura

masih berada dibawah kekuasaan para raja. Hutan-hutan masih sangat luas dan

belum ada pengurusan hutan secara teratur.

2. Masa Kolonial Belanda (Tahun 1602-1942)

Pada masa kolonial Belanda, secara bertahap hutan diambil alih dari tangan

raja, walaupun pada masa itu dikeluarkan landasan hukum di bidang pengurusan

hutan berisi peraturan, instruksi, perjanjian, dan usaha untuk pengurusan hutan.

Pada tahun 1808 dibawah kepemimpinan Daendels, dibentuk Badan Pelaksana

15

Khusus (BPK) yang terdiri dari Inspektur Jendral Lembaga Administrasi Hutan,

kemudian diadakan usaha untuk merintis kegunaan dan pengurusan hutan yang

lebih baik berdasarkan ilmu pengetahuan modern yang dipelopori oleh 2 orang ahli

kehutanan dari Jerman yaitu Muller dan Jordes pada tahun 1845. Pada tahun ini

juga dibentuk Denist Van Bosc Wezen yang merupakan kesatuan tugas untuk

menguasi wilayah dari kehutanan setempat dan diteruskan dengan berlakunya

Undang-undang Kehutanan Np.1 Tahun 1879. Setelah diadakan pembaharuan

diberbagai bidang, maka dibuatlah perundang-undangan Kehutanan yang dikenal

dengan nama Bosc Reglement (Peraturan Kehutanan). Pada tahun 1879, hutan jati

mulai dijaga secara intensif dan disesuaikan denga perkembangan ekonomi

kehutanan modern staf di Eropa untuk meningkatkan hasil hutan secara komersial.

Dalam usaha tersebut, maka pada tahun 1929 dibentuk Jati Bedrisf (Perusahaan

Jati) tetapi mengalami kegagalan. Kemudian tahun 1936 struktur organisasi

berubah menjadi jawatan da ini berlaku sampai masa kolonial Belanda.

3. Masa Pendudukan Jepang (Tahun 1942 1945)

Pada masa pendudukan Jepang (1942) Denist Van Bosc Wezen diganti

dengan nama Ringo Tyud Zumuzjo. Badan ini pada awalnya ditempatkan berada

dibawah Departemen Kehakiman (1942) yang dimaksudkan untuk melindungi para

tenaga kerja. Kemudian pada tahun 1943 berada dibawah Departemen Perkapalan

karena hasil hutan mulai dipasarkan keluar pulau Jawa. Selama masa pendudukan

Jepang, hutan di pulau Jawa mengalami kerusakan fisik dan kegiatan produksi

sering terhambat. Hal ini disebabkan karena pihak Jepang terus menerus

mengadakan penebangan hutan yang jauh melampaui. Pada akhir masa

16

pemerintahan Jepang, Ringo Tyud Zumuzjo ditempatkan dibawah Departemen

Kehutanan.

4. Masa Kemerdekaan (Tahun 1945 Sekarang)

Setelah Indonesia merdeka, Ringo Tyud Zumuzjo diambil alih pemerintah

Republik Indonesia dan dijadikan Jawatan Kehutanan yang sifatnya imperialisme

dan berada dibawah Kementerian Kemakmuran yang akhirnya menjadi

Kementerian Pertanian.

Kemerdekaan Indonesia menyebabkan adanya usaha

pemerintah kearah pemberian otonomi dari Pemerintah Pusat ke Pemerintah Daerah

yang diatur dengan Peraturan Pemerintah No. 64 Tahun 1957. Peraturan ini juga

membawa pengaruh perubahan struktur kehutanan, dari Jawatan menjadi dinas

kehutanan yang berada dibawah kekuasaan Pemerintah Daerah (PEMDA) sebagai

perencana tetap yang diatur oleh pusat. Dinas Kehutanan kemudian mengalami

perubahan dan diubah menjadi Perusahaan Negara berdasarkan atas Peraturan

Pemerintah No. 17 Tahun 1961 dengan nama Badan Umum Kehutanan Negara.

Kemudian pemerintah mengeluarkan Undang Undang No. 5 Tahun 1967 atas

dasar Pasal 23 UUD 1945, tentang ketentuan-ketentuan pokok kehutanan yang

didalamnya menetapkan, mengatur perencanaan, peruntukan, penyediaan, dan

penggunaan hutan sesuai dengan fungsinya dalam memberikan manfaat bagi rakyat

dan negara. Beradasarkan Peraturan Pemerintah No.17 Tahun 1967 inilah yang

mendasari keluarnya Peraturan Pemerintah No. 15 Tahun 1972, yang mengubah

status dari Perusahaan Kehutanan Negara Jawa Timur Menjadi Perum Perhutani

Divisi Regional Jawa Tengah yang berkedudukan di Semarang dan Perum

Perhutani Divisi RegionalI Jawa Timur yang berkedudukan di Surabaya.

17

Sedangkan Direksi Perum Perhutani berkedudukan di Jakarta. Dalam perjalanan

usahanya, pemerintah mengeluarkan peraturan baru, yaitu Peraturan Pemerintah

No. 2 Tahun 1978 tentang penambahan Unit Produksi Perum Perhutani, sehingga

Perum Perhutani bertambah 1 unit lagi yaitu Perum Perhutani Divisi RegionalII

Jawa Barat yang berkedudukan di Bandung.

2.1

Lokasi Perusahaan

Sebelum tahun 1994 lokasi Perum Perhutani Divisi Regional Jawa Tengah

awalnya berada di gedung Bank Harapan Sentosa yang berlokasi di Jalan

Pandanaran Semarang. Kemudian pada awal 1994, kantor Perum Perhutani Divisi

Regional Jawa Tengah pindah di Jalan Pahlawan No. 15-17 Semarang. Lokasi

tersebut dipilih karena letaknya yang strategis karena lokasinya yang berada

dipinggir jalan raya sehingga memudahkan akses transportasi khususnya bagi

karyawaan Perum Perhutani Divisi Regional Jawa Tengah.

3.2

Visi dan Misi Perusahaan

3.2.1 Visi

Menjadi pengelola hutan lestari untuk sebesar-besarnya kemakmuran

rakyat.

3.2.2 Misi

1. Mengelola sumberdaya hutan dengan prinsip pengelolaan lestari

berdasarkan karakteristik wilayah dan daya dukung Daerah Aliran Sungai,

meningkatkan manfaat hasil hutan kayu dan bukan kayu, ekowisata, jasa

18

lingkungan, agroforestry serta potensi usaha berbasis kehutanan lainnya

guna menghasilkan keuntungan untuk menjamin pertumbuhan perusahaan

berkelanjutan.

2. Membangun

dan

mengembangkan

perusahaan,

organisasi

serta

sumberdaya manusia perusahaan yang modern, profesional dan handal,

memberdayakan masyarakat desa hutan melalui pengembangan lembaga

perekonomian koperasi masyarakat desa hutan atau koperasi petani hutan.

3. Mendukung dan turut berperan serta dalam pembangunan wilayah secara

regional, serta memberikan kontribusi secara aktif dalam penyelesaian

masalah lingkungan regional, nasional dan internasional.

3.3

Wilayah Kerja dan Bidang Usaha Perusahaan

3.3.1 Wilayah Kerja

Wilayah kerja Perum Perhutani meliputi kawasan hutan negara yang terdapat

di wilayah Provinsi Jawa Tengah, Provinsi Jawa Timur serta Provinsi Jawa Barat

dan Banten, serta daerah lain yang telah ditetapkan kecuali kawasan yang berfungsi

sebagai kawasan suaka alam, dan Hutan Wisata. Total wilayah hutan yang dikelola

oleh Perum Perhutani sebesar 2.446.907,27 Ha. Wilayah kerja Perum Perhutani

dibagi kedalam unit - unit, yaitu :

3 Wilayah kerja kawasan hutan negara Provinsi Jawa Tengah, yang disebut Divisi

Regional Jawa Tengah.

4 Wilayah kerja kawasan hutan negara Provinsi Jawa Timur, yang disebut Divisi

RegionalI Jawa Timur.

19

5 Wilayah kerja kawasan hutan negara Provinsi Jawa Barat dan Banten, yang

disebut Divisi RegionalII Jawa Barat dan Banten.

Kantor Unit berperan dalam memberikan layanan manajemen kapada satuan

organisasi dibawahnya yakni Kesatuan Pemangku Hutan (KPH) dan Kesatuan

Bisnis Mandiri (KBM) berupa :

a. Pengendalian strategi sebagian Direksi

b. Pengarahan dan pembinaan

c. Pengendalian manajemen

Berikut ini adalah daftar Kesatuan Pemangku Hutan (KPH) dan Kesatuan

Bisnis Mandiri (KBM) yang berada dibawah naungan Kantor Perum Perhutani

Divisi Regional Jawa Tengah :

Tabel 2.4a Unit Kerja Perum Perhutani Divisi Regional Jawa Tengah

No

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

KPH

Blora

Purwodadi

Cepu

Randublatung

Gundih

Mantingan

Kebonharjo

Pemalang

Banyumas Timur

Banyumas Barat

Telawa

Semarang

Pekalongan Barat

Pekalongan Timur

Pati

Surakarta

Balapulang

Kedu Utara

Kedu Selatan

Kendal

KBM

IK Brimbung

IK Cepu

Sar 1 Tegal

Sar 2 Cepu

Agroforestry

Induustri Non Kayu

Jasa Lingkungan dan Produksi lain

20

3.3.2 Bidang Usaha Perusahaan

Perum Perhutani sebagai Badan Usaha Milik Negara (BUMN), mengemban

tugas dan tanggung jawab dalam pengelolaan hutan di Pulau Jawa bagi

pemanfaatan umum sekaligus menumpuk keuntungan, serta menyelenggarakan

usaha bidang kehutanan untuk menunjang pelaksanaan program pemerintah di

bidang ekonomi dan pembagunan. Dalam mengemban tugas dan tanggungjawab

tersebut, Perum Perhutani berupaya menjaga keseimbangan fungsi sumber daya

hutan baik ekologis, sosial, dan ekonomi. Penjelasan mendetail mengenai bidang

usaha yang dikelola oleh Perum Perhutani Divisi Regional Jawa Tengah adalah

sebagai berikut :

1. Perencanaan Hutan

Pengelolaan hutan diawali dengan kegiatan perencanaan hutan, yang meliputi :

a. Rencana Umum Perusahaan (RUP)

Rencana Umum Perusahaan (RUP) merupakan rencana jangka panjang

besifat menyeluruh yang memuat kebijakan dan strategi optimalisasi sumber

daya guna mencapai tujuan perusahaan.

b. Rencana Pengaturan Kelestarian Hutan (RPKH)

Rencana Pengaturan Kelestarian Hutan (RPKH) merupakan rencana untuk

mewujudkan pengelolaan hutan secara lestari untuk masing-masing kelas

perusahaan sebagai acuan penyusunan rencana guuna terjaminnya kelestarian

hutan. Guna penyusunan RKPH perlu dilakukan penataan hutan, meliputi tata

batas, pembagian hutan, risalah (inventaris) hutan, pembuatan/perbaikan

alur,pengukuran dan perpetaan.

21

c. Rencana Lima Tahun Perusahaan (RLTP)

Rencana Lima Tahun Perusahaan (RLTP) merupakan rencaa yang memuat

kebijakan operasional dan pelaksanaan upaya-upaya mencapai sasaran

perusahaan dalam 5 tahun.

d. Rencana Kerja Tahunan Perusahaan (RKTP)

Rencana Kerja Tahunan Perusahaan (RKTP) merupakan rencana kegiatan

secara rinci dalam satu tahun sebagai dasar penyusunan Rencana Kerja

Anggaran Perusahaan (RKAP)

e. Rencana Teknik Tahunan (RTT)

Rencana Teknik Tahunan (RTT) adalah rencana tahunan yang disusun

mengacu pada RPKH.

2. Reboisasi dan Rehabilitasi Hutan

Reboisasi dan rehabilitasi hutan dilakukan di lokasi bekas tebangan maupun

kawasan yang masih tidak produktif. Pelaksanaan reboisasi melibatkan

partisipasi aktif masyarakat dengan Sistem Pengelolaan Hutan Bersama

Masyarakat (SPHBM) baik dengan tanam tumpang sari, penetapan pola tanam,

optimalisasi ruang, maupun pengembangan usaha produktif lainnya. Sejak tahun

1985, pekerjaan reboisasi selain bersifat rutin juga dilaksanakan pembangunan

Hutan Tanaman Industri (HTI) serta penanaman dalam rangka pemulihan pohon

jati yang telah dilakukan di Cepu dan Padangan.

4. Pemeliharaan Hutan

Pemeliharaan hutan bertujuan untuk membuat tegaknya hutan berpotensi

tinggi pada saat masa tebang serta menjaga kesuburan tanah dan kelestarian

22

lingkungan. Kegiatan pemeliharaan hutan meliputi pemagkasan tanaman sela,

penyiangan,

pembersihan

tunas

air,

pemangkasan

cabang

(pruning),

penjarangan, pencegahan terhadap hama dan penyakit, pencegahan gangguan

penggembalan dan perlindungan hutan lainnya.

5. Perlindungan Hutan

Perlindungan hutan merupakan upaya yang dilakukan untuk mencegah

kerusakan dari gangguan keamanan hutan, kawasan hutan dan hasil hutan

meliputi pencurian pohon, okupasi lahan/bibrikan, penggembalan liar, kebakaran

hutan dan bencana alam.

6. Pemungutan Hasil Hutan

Dalam pemungutan hasil hutan, Perum Perhutani menerapkan sistem padat

karya untuk memberikan kesempatan kerja kepada penduduk sekitar.

Pemungutan hasil hutan dapat berupa pemungutan hasil hutan kayu dan hasil

hutan non kayu. Kegiatan pemungutan hasil hutan kayu meliputi kegiatan

penebangan, pembagian barang, pengangkutan dan pemupukan di tempat

pengumpulan kayu (TPK). Sementara jenis kayu yang dihasilkan terdiri atas

jenis kayu jati, pinus, mahoni, damar, mangium, sengon dan rimba lainnya.

Sedangkan, untuk pemungutan hasil hutan non kayu berupa getah pinus, gatah

damar, minyak kayu putih, madu, seedlak dan murbei untuk pakan ulat sutera,

kopi, minyak atsiri, penagkaran buaya dan sebagainya.

7. Industri Hasil Hutan

Perum Perhutani memiliki Industri hasil hutan yakni Industri Pengolahan

Kayu di Cepu, Brumbung, Gresik, dan 12 Unit Penggergajian dengan produk

23

antara lain Garden Furniture (GF), Housing Component, Veener Sayat, TOP,

Paket Block, Flooring.

Selain itu juga, Perum Perhutani memiliki 8 pabrik pengolahan gondorukem

dan terpentin, 12 pabrik minyak kayu putih, Pabrik seedlak, dan pabrik

pemintalan benang sutera.

8. Pemasaran Hasil Hutan

Sasaran pasar produk Perum Perhutani untuk pasar dalam negeri umumnya

berupa kayu bulat, sedangkan untuk pasar luar negeri berupa kayu gergajian,

produk jadi, gondorukem dan terpentin. Mekanisme pemasaran berupa kontrak,

penjualan lagsung dan lelang. Perum Perhutani juga bekerjasama dengan World

Wide Fund (WWF)

dan Tropical Forest Trust (TFT) untuk mendapatkan

sertifikasi Sustainable Forest Management (SFM) dan Chain of Custody (CoC)

yang merupakan standar pengelolaan hutan, industri perkayuan dan perdagangan

kayu yang disyaratkan para para pembeli dari Eropa dan Amerika.

3.4

Struktur Organisasi

Struktur organisasi adalah gambaran sistematis yang menjelaskan mengenai

hubungan tugas, tanggungjawab dan wewenang antar tiap-tiap bagian dalam suatu

organisasi atau perusahaan dalam menjalankan aktivitas

perusahaan. Dengan

adanya struktur organisasi akan memudahkan dalam pembagian tugas, wewenang

dan tanggungjawab yang jelas, sehingga masing-masing elemen yang ada dalam

orgaisasi dapat dikoordinasikan dengan baik sesuai dengan tugas, tanggungjawab

dan wewenang yang diberikan, sehingga tidak akan terjadi benturan tugas.

24

Berdasarkan

SK

Direksi

Nomor

554/Kpts/Dir/2005

yang

telah

disempurnakan dengan SK Nomor 489/Kpts/Dir/2006 tentang struktur organisasi

Perum Perhutani, ditegaskan pemisahan kelola Kesatuan Pemangku Hutan (KPH)

dan Kesatuan Bisnis Mandiri (KBM). Wilayah kerja Perum Perhutani dibagi

menjadi 3 unit dan masing-masing unit dipimpin oleh Kepala Unit dibantu oleh

Wakil Kepala Unit dengan dibantu oleh Kapala Biro (Karo). Masing-masing unit

membawahi beberapa Kesatuan Pemangku Hutan (KPH) yang dipimpin oleh

seorang Administratur dan Kesatuan Bisnis Mandiri (KBM) dipimpin oleh General

Manager, dengan rincian sebagai berikut :

Divisi Regional Jawa Tengah : 20 KPH dan 6 KBM

Divisi RegionalI Jawa Timur : 24 KPH dan 6 KBM

Divisi RegionalII Jawa Barat dan Banten : 13 KPH dan 3 KBM

Struktur Organisasi Perum Perhutani secara garis besar merupakan struktur

organisasi garis yaitu suatu organisasi dimana hubungan antara pegawai-pegawai

dalam perusahaan tertentu merupakan suatu garis lurus dari para atasan hingga para

bawahan dan memegang tugas sendiri-sendiri, sehingga kekuasaan dan tanggung

jawab dari tingkat tertinggi sampai yang teendah terpisah secara jelas dan tegas.

Adapun struktur organisasi yang diterapkan Perum Perhutani Divisi Regional Jawa

Tengah

berdasarkan

Surat

Keputusan

Direksi

Perum

Perhutani

Nomor

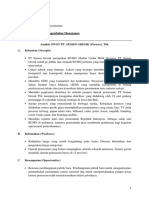

019/Kpts/Dir/2009 yang mulai berlaku pada tanggal 19 Januari 2009 dapat dilihat

pada gambar 1.

Struktur organisasi Perum Perhutani dipimpin oleh Direktur Utama yang

berada dibawah menteri Kehutanan Dirjen Pembinaan Hutan. Direktur utama

25

membawahi empat direksi, yaitu Direktur Produksi, Pemasaran, Keuangan, dan

Umum. Selain keempat Direksi tersebut terdapat 3 unit produksi Perum Perhutani

yang bertanggung jawab terhadap Direktur Utama, yakni Kepala Divisi Regional

Jawa Tengah, Divisi RegionalI Jawa Timur dan Divisi RegionalII Jawa Barat.

Untuk lebih mempermudah dalam mengimplementasikan kebijakan perusahaan dan

pengelolaan hutan, maka setiap unit diberi tugas dan wewenang untuk

menyelenggarakan perencanaan, pengelolaan, dan perlindungan hutan di wilayah

kerjanya masing-masing.

Adapun penjelasan tugas dan wewenang masing-masing bagian dalam

struktur organisasi Perum Perhutani Divisi Regional Jawa Tengah adalah sebagi

berikut :

1. Kepala Unit

a. Tugas Pokoknya adalah :

- Melaksanakan semua rencana dan kebijakan dari Direksi.

- Memimpin dan mengurus Perum Perhutani Divisi Regional Jawa Tengah.

b. Kepala Unit mempunyai wewenang yaitu menetapkan cara-cara pelaksanaan

kebijaksanaan Direksi dan Perum Perhutani Divisi Regional Jawa Tengah.

c. Kepala Unit bertanggungjawab kepada Direksi atas tugas yang telah

dilaksanakannya.

2. Wakil Kepala Unit

a. Tugas Pokonya adalah :

- Membantu Kepala Unit melaksanakan tugas-tugas pimpinan.

- Melaksanakan tugas lain yang diberikan Kepala Unit.

26

b. Wewenang :

Mengkoordinasi,

membina dan mengawasi bidang produksi, industri,

keamanan dan agraria.

c. Bertanggungjawab kepada Kepala Unit.

3. Kepala Biro Perencanaan

a.

Tugas pokok : Membantu Kepala Unit dalam hal perencanaan prasarana

hutan dan perencanaan pembangunan hutan berdasarkan asas kelestarian.

b.

Wewenang : Membuat perencanaan prasarana hutan dan perencanaan

pembangunan hutan.

c.

Bertanggungjawab kepada Kepala Unit.

Biro Perencanaan membawahi empat Kepala Seksi (Kasi), yaitu :

1. Kepala Seksi Perencanaan Umum

2. Kepala Seksi Pengukuran dan Perpetaan

3. Kepala Seksi Perencanaan Prasarana Hutan

4. Kepala Seksi Peerencanaan Hutan (I,II,II,IV)

a) Seksi Perencanaan Hutan Daerah I berkedudukan di Pekalongan meliputi

Kesatuan Pemangku Hutan Pekalongan Barat, Pekalongan Timur,

Balapulang, Kendal, Pemalang.

b) Seksi Perencanaan Hutan Daerah II berkedudukan di Yogyakarta meliputi

Kesatuan Pemangku Hutan Banyumas Timur, Banyumas Barat, Kedu

Selatan dan Surakarta.

27

c) Seksi Perencanaan Hutan Daerah II berkedudukan di Salatiga meliputi

Kesatuan Pemangku Hutan Semarang, Purwodadi, Randublatung, Telawa,

Gundih.

d) Seksi Perencanaan Hutan Daerah IV berkedudukan di Rembang meliputi

Kesatuan Pemangku Hutan Pati, Kebonharjo, Blora, Mantingan, Cepu.

4. Kepala Biro Pembinaan Hutan

a. Tugas Pokok : Memberikan saran-saran dan pertimbangan kepada Kepala

Unit dalam mengatur dan mengkoordinasi bidang pembinaan hutan.

b. Wewenang :

- Mengatur dan membimbing petunjuk kerja pembinaan hutan serta

melaksanakan pengawasan di Biro Pembinaan Hutan.

- Memimpin dan mengendalikan kegiatan Biro Pembinaan Hutan.

c. Bertanggungjawab kepada Kepala Unit.

Biro Pembinaan Hutan membawahi tiga Kepala Seksi yaitu ;

1. Kepala Seksi Reboisasi dan Rehabilitasi Hutan

2. Kepala Seksi Pemeliharaan

3. Kepala Seksi Pembinaan Lingkungan

5. Kepala Biro Produksi

a. Tugas pokok : Memberikan saran-saran dan pertimbangan kepada Kepala

Unit dalam mengatur dan mengkoordinasi bidang produksi.

b. Wewenang :

- Mengatur dan memberi petunjuk kerja serta melakukan pengawasan

terhadap Biro Produksi.

28

- Melakukan pembinaan eksploitsi hutan dan pembangunan lingkungan.

c. Bertanggungjawab kepada Kepala Unit.

Biro Produksi membawahi tiga Kepala Seksi yaitu :

1. Kepala Seksi Eksploitasi Kayu

2. Kepala Seksi Eksploitasi Non Kayu

3. Kepala Seksi Usaha Lain

6. Kepala Biro Industri

a. Tugas Pokoknya adalah :

- Memberi saran dan pertimbangan kepada Kepala Unit dalam mengatur dan

mengkoordinasi bidang industri.

- Membantu Kepala Unit dalam bidang pemikiran, pengembangan dan

pengolahan hasil hutan.

b. Wewenang : Mengatur, membimbing dan mengawasi di Biro Industri.

c. Bertanggungjawab kepada Kepala Unit.

Biro Produksi mempunyai tiga Kepala Seksi yaitu :

1.

Kapala Seksi Industri Kayu

2.

Kepala Seksi Industri Non Kayu

3.

Kepala Seksi Industri Industri

7. Kepala Biro Keamanan, Agraria dan Humas

a. Tugas : Memberikan saran dan pertimbangan kepada Kepala Unit dalam

mengatur dan mengkoordinasi bidang keamanan agraria.

b. Wewenang : Mengatur, membimbing dan mengawasi di Biro Keamanan,

Agraria dan Humas.

29

c. Bertanggungjawab kepada Kepala Unit.

Biro Keamanan, Agraria dan Humas memiliki tiga Kepala Seksi yaitu :

1. Kepala Seksi Hukum dan Agraria

2. Kepala Seksi Keamanan

3. Kepala Seksi Humas

9. Kepala Biro Pemasaran

a. Tugas pokoknya adalah :

- Memberi saran dan pertimbangan kepada Kepala Unit dalam mengatur dan

mengkoordinasi Bidang Pemasaran

- Membantu Kepala Unit dalam Bidang Pemasaran, penjualan hasil hutan,

pengujian hasil hutan dan analisa pasar.

b. Wewenang : Mengatur, membimbing dan mengawasi di Biro Pemasaran

c. Bertanggunngjawab kepada Kepala Unit

Biro Pemasaran mempunyai tiga Kepala Seksi yaitu :

1. Kepala Seksi Penjualan

2. Kepala Seksi Analisa Pasar

3. Kepala Seksi Pengujian

10. Kepala Biro Teknik dan Perlengkapan

a. Tugas pokoknya adalah :

- Memberikan saran dan pertimbangan kepada Kepala Unit dalam mengatur

dan menkoordinasikan bidang teknik dan perlengkapan

30

- Melaksanakan pengawasan kepada administratur dibawahnya dalam

pelaksanaan

pengadan

barang,

penyimpanan,

pemeliharaan

dan

penghapusan barang-barang.

b. Wewenang : Mengatur, membimbing dan mengawasi dalam Biro Teknik dan

perlengkapan.

c. Bertanggungjawab kepada Kepala Unit

Biro Teknik mempunyai tiga Kepala Seksi yaitu :

1. Kepala Seksi Pembangunan

2. Kepala Seksi Analisa Perlengkapan

3. Kepala Seksi Instalasi

11. Kepala Biro Keuangan

a. Tugas pokoknya : Memberi saran dan pertimbangan kepada Kepala Unit

dalam mengatur dan mengkoordinasi Bidang Keuangan.

b. Wewenang :

- Mengatur, membimbing dan mengawasi Biro Keuangan

- Menyusun anggaran dan pendapatan perusahaan, administrasi keuangan

dan pembangunan serta pemeriksaan keuangan.

c. Bertanggungjawab kepada Kepala Unit.

Biro Keuanagn mempunyai tiga Kepala Seksi yaitu :

1. Kepala Seksi Anggaran dan Pembelanjaan

2. Kepala Seksi Akuntansi dan Perpajakan

3. Kepala Seksi Verifikasi

12. Kepala Biro Umum

31

a. Tugas pokoknya adalah memberi saran dan pertimbangan kepada Kepala Unit

dalam mengatur dan mengkoordinasi bidang tata laksana dan administrasi

umum.

b. Wewenang : Mengatur, membimbing dan mengawasi Biro Umum.

c. Bertanggungjawab kepada Kepala Unit.

Biro Umum mempunyai dua Kepala Seksi yaitu :

- Kepala Seksi Umum dan Perkantoran

- Kepala Seksi Personalia

13. Kepala Biro Pengawasan

a. Tugas pokoknya adalah membantu Kepala Unit dalam tugas pengawasan

terhadap semua pelaksanaan kegiatan di seluruh wilayah unitnya.

b. Wewenang : mengawasi semua pelaksanaan kegiatan di seluruh wilayah unit.

c. Bertanggungjawab kepada Kepala Unit.

Biro Pengawasan memiliki dua Kepala Seksi yaitu :

- Kepala Seksi Pengawasan Wilayah I

- Kepala Seksi Pengawasan Wilayah II

32

GAMBAR 1

STRUKTUR ORGANISASI PERUM PERHUTANI DIVISI REGIONAL

JAWA TENGAH

33

BAB IV

PEMBAHASAN

4.1

Deskripsi Pelaksanaan Praktek Kerja Lapangan

Kegiatan Praktek Kerja Lapangan (PKL) merupakan kegiatan yang wajib

diikuti oleh seluruh mahasiswa Prodi Non Pendidikan Universitas Negeri Semarang

(UNNES) khususnya bagi mahasiswa Jurusan Manajemen S1 sebagai salah satu

syarat menyelesaikan studi prodi Manajemen S1 serta sebagai sarana mahasiswa

untuk mengaplikasikan teori yang telah diperoleh selama dibangku kuliah sebagai

bekal mahasiswa ketika terjun dalam dunia kerja nantinya.

Obyek kegiatan Praktek Kerja Lapangan (PKL) dilaksanakan di Perum

Perhutani Divisi Regional Jawa Tengah yang beralamat di Jalan Pahlawan No.1517 Semarang. Kegiatan Praktek Kerja Lapangan dilaksanakan selama kurang lebih

4 minggu, mulai dari tanggal 4 Agustus sampai dengan 29 Agustus 2014. Dimana

Praktek Kerja Lapangan dilaksanakan setiap hari Senin s/d Jumat, jam kerja mulai

pukul 07.00 15.00 WIB. Selama Praktek Kerja Lapangan (PKL)

penulis

ditempatkan di Biro Keuangan Perum Perhutani Divisi Regional Jawa Tengah.

Untuk pakaian yang digunakan penulis pada saat melaksanakan Praktek Kerja

Lapangan menggunakan atasan kemeja (warna bebas), celana kain (tidak

diperbolehkan memakai jeans), sepatu hitam dan jas almamater. Sedangkan setiap

hari jumat pagi sebelum melaksanakan Praktek Kerja Lapangan diadakan kegiatan

senam pagi pukul 07.00 dengan memakai pakaian olahraga.

34

4.2

Uraian Kegiatan Praktek Kerja Lapangan

Dalam pelaksanaan praktek kerja lapangan mahasiswa mengerjakan tugas-

tugas yang diberikan oleh pembimbing lapangan sesuai dengan pengetahuan yang

dimiliki. Adapun uraian spesifik kegiatan yang dilakukan penulis selama praktek

kerja lapangan di Perum Perhutani Divisi Regional Jawa Tengah adalah sebagai

berikut :

Tabel 4.2 Spsesifik kegiatan praktek kerja lapangan 4 -29 Agustus 2014

Minggu ke-1, Tanggal 4 Agustus - 8 Agustus 2014

No

Hari

Tanggal

Kegiatan PKL

Menginput data transaksi pembayaran kas

tanggal 25 Juli 2014

Menginput data transaksi pembayaran Bank

2

Selasa

05/08/2014

tanggal 16-17 Juli

Mengapprove transaksi pembayaran dan

3

Rabu

06/08/2014

penerimaan Bank tanggal 22 -25 Juli 2014

Rekonsiliasi data saldo Bank bulan Juli 2014

4

Kamis

07/08/2014

dengan saldo Bank pada program ERP Juli 2014

Melanjutkan rekonsiliasi data saldo Bank dengan

5

Jum'at

08/08/2014

saldo Bank pada program ERP bulan Juli 2014

Minggu ke-2, Tanggal 11 Agustus - 15 Agustus 2014

1

Senin

04/08/2014

No

Hari

Tanggal

Senin

11/08/2014

Selasa

12/08/2014

Rabu

13/08/2014

Kamis

14/08/2014

Jum'at

15/08/2014

Kegiatan PKL

Menginput data transaksi pembayaran dan

penerimaan kas tanggal 08 Agustus 2014

Menginput data transaksi penerimaan kas tanggal

11 Agustus 2014 serta mengiput data kekurangan

pembayaran gaji

Menginput data transaksi pembayaran kas

tanggal 11 Agustus serta mengapprove

penerimaan dan pembayaran kas tanggal 11

Agustus 2014

Menginput data transaksi pembayaran kas

tanggal 12 Agustus 2014

Menginput data transaksi penerimaan dan

pembayaran kas tanggal 14 Agustus 2014

35

Minggu ke-3, Tanggal 18 Agustus 22 Agustus 2014

Senin

18/08/2014

Input bukti pemotongan PPh Pasal 21 atas gaji

pegawai Perum Perhutani Divisi Jawa Tengah

Selasa

19/08/2014

Input data konfirmasi faktur pajak dan Surat Setoran

Pajak (SSP) tahun 2012 Perum Perhutani Divre

Jateng dan KPH Kedu Utara

Rabu

20/08/2014

Input Jurnal Memorial atas transaksi tanggal 20

Agustus 2014

Kamis

21/08/2014

Mengumpulkan bukti kas masuk dan biaya untuk

pemeriksaan tim verifikasi dari direksi dari bulan

Januari s/d Juni 2014

Jum'at

22/08/2014

Input bukti Pemotongan PPh Pasal 21 dan atau

Pasal 26 serta bukti pemotongan PPh pasal 23

Minggu ke-4, Tanggal 25 Agustus s/d 29 Agustus 2014

Hari

Tanggal

Kegiatan PKL

Senin

25/08/2014

Input pembayaran apresiasi kinerja Triwulan II tahun

2014 untuk pegawai dan pejabat Perum Perhutani

Divre Jateng

Selasa

26/08/2014

Entri gaji karyawan melalui sistem ERP untuk bulan

Agustus lewat Bank

Rabu

27/08/2014

Input penerimaan dan pembayaran kas tanggal 26

Agustus 2014

Kamis

28/08/2014

Input penerimaan dan pembayaran kas tanggal 27

Agustus 2014

Jum'at

29/08/2014

Input penerimaan dan pemngeluaran kas tanggal 28

Agustus 2014

36

4.3

Analisis Pembahasan

4.3.1 Mekanisme Pengitungan dan Pemotongan PPh Pasal 21 atas Gaji

Pegawai Tetap

Sistem perpajakan yang digunakan untuk pemotongan Pph Pasal 21 adalah

menggunakan Witholding Tax System. Withholding Tax System adalah suatu

sistem perpajakan dimana pihak ketiga diberikan wewenang untuk melakukan

pemungutan dan atau pemotongan pajak terutang pihak yang menerima

penghasilan. Sesuai dengan sistem tersebut maka dalam hal ini, Perum Perhutani

Divisi Regional Jawa Tengah bertindak sebagai pihak ketiga yang berwenang untuk

melakukan pemungutan dan pemotongan atas pajak penghasilan seluruh

pegawainya.

Adapun jenis penghasilan yang dikenakaan pemungutan dan atau

pemotongan atas pajak penghasilan (PPh) pasal 21 oleh Perum Perhutani Divisi

Regional Jawa Tengah anatara lain : Gaji, Upah, Honorarium, Tunajangan, serta

pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau kegiatan

yang dilakukan oleh pihak penerima penghasilan. Dalam hal ini akan dibahas

mengenai penghitungan pajak penghasilan atas gaji pegawai tetap.

Pengenaan tarif PPh pasal 21 atas gaji pegawai tetap pada Perum Perhutani

Divisi Regional Jawa Tengah adalah sebesar 5 % dari penghasilan bruto bagi

pegawai yang memiliki NPWP. Sedangkan, pegawai yang tidak memiliki NPWP

dikenakan tarif PPh 21 sebesar 6 %. Kriteria pegawi yang harus memiliki NPWP

adalah semua pegawai yang memiliki penghasilan diatas PTKP (Penghasilan Tidak

Kena Pajak)

37

Adapun mekanisme penghitungan dan pemotongan Pajak Penghasilan (PPh)

Pasal 21 atas gaji pegawai tetap adalah sebagai berikut :

1. Untuk menghitung PPh Pasal 21 atas gaji pegawai tetap, terlebih dahulu perlu

diketahui penghasilan netto sebulan. Penghasilan netto sebulan diperoleh dengan

cara menjumlahkan gaji pokok dengan tunjangan-tunjangan serta pendapatan

lain-lain yang diterima pegawai. Kemudian hasilnya dikurangi dengan biaya

jabatan 5 % dari penghasilan bruto (Maksimal Rp 1.296.000,- per tahun atau Rp

108.000,- per bulan) serta Iuran-iuran yang terkait dengan penghasilan tetap.

2. Penghasilan netto tersebut dikurangi dengan PTKP 1 tahun sesuai dengan

tanggungan pihak yang menerima penghasilan. Selisih yang diperoleh dari

pengurangan penghasilan netto dengan PTKP 1 tahun itulah yang akan menjadi

Penghasilan Kena Pajak (PKP). Karena di Perum Perhutani Divisi Regional

Jawa Tengah penghasilan yang diperoleh pegawai tetap tidak lebih dari

50.000.000 perbulan maka tarif PPh yang dikenakan adalah 5 % dari

penghasilan kena pajak (PKP) bagi pegawai yang memiliki NPWP , sedangkan

bagi pegawai yang belum memiliki NPWP tarif PPh 21 yang dikenakan adalah

sebesar 6% dari PKP.

3. PPh pasal 21 setahun dihitung dengan cara mengalikan tarif pajak yang berlaku

dengan Penghasilan Kena Pajak (PKP).

4. Pajak penghasilan (PPh) dalam setahun

kemudian dibagi dengan 12 bulan

sehingga diketahui pajak penghasilan (Pph) 21 dalam sebulan.

38

4.3.2 Mekanisme Pencatatan Transaksi atas PPh Pasal 21 dalam Sistem ERP

di Perum Perhutani Divisi Regional Jawa Tengah :

Setelah dilakukan penghitungan dan atau pemotongan pajak penghasilan

pasal 21 atas gaji pegawai tetap, selanjutnya staf perpajakan di Biro Keuangan

membuat bukti pemotongan PPh Pasal 21 serta berkas-berkas lain yang diperlukan.

Berkas-berkas tersebut kemudian diserahkan kepada korektor untuk dikoreksi.

Selanjutnya di serahkan kepada KSS perpajakan untuk dikoreksi lagi dan

divalidasi. Dari KSS perpajakan kemudian diserahkan kepada Kasi akuntansi dan

perpajakan untuk mendapat persetujuan. Setelah mendapat persetuuan dari KSS

Akuntansi dan Perpajakan selanjutnya diserahkan kepada Kasir untuk mencairkan

uang pajak . Dari kasir kemudian diserahkan kepada

operator yang bertugas

mengentri data untuk dibukukan dalam sistem ERP dengan menginputkannya di

penerimaan kas dengan nomor rekening 2111. Slip bukti penerimaan kas tersebut

nantinya akan disimpan sebagai arsip di gudang.

Adapun tahap-tahap pencatatan atau pembukuan transaksi atas PPh 21 dalam

sistem ERP adalah sebagai berikut :

1.

Untuk masuk ke sistem ERP terlebih dahulu harus login sesuai dengan

username dan password yang ada. Berikut ini tampilan login ERP pada

Perum Perhutani Divisi Regional Jawa Tengah :

39

Gambar 2 : Tampilan Login Sistem ERP Perum Perhutani

Sumber : Perum Perhutani Divisi Regional Jawa Tengah

2.

Kemudian pada halaman awal akan muncul beberapa menu utama,

diantaranya Home, Master, Transaksi, Posting, Laporan 1, Tabel, Grafik,

Laporan 2. Masing-masing menu utama tersebut memiliki sub-sub menu.

Karena transaksi PPh 21 menyebabkan kas masuk bagi Perum Perhutani

maka pencatatan transaksi atas pajak penghasilan (PPh) 21 masuk dalam sub

menu penerimaan Kas. Sehingga pada halaman awal kita memilih menu

Transaksi kemudian sub menu Penerimaan Kas. Untuk lebih jelasnya

tampilan yang muncul adalah sebagai berikut :

40

Gambar 3 : Halaman Awal Sistem ERP Perum Perhutani

Sumber : Perum Perhutani

41

3.

Selanjutnya akan muncul tampilan bukti penerimaan kas sebagai berikut :

Gambar 4 : Bukti Pemerimaan Kas

Sumber : Perum Perhutani Divisi Regional Jawa Tengah

Setiap kali akan menambahkan pencatatan transaksi baru, terlebih dahulu

harus membuat header dengan mengklik icon Add yang ada dipojok kanan atas,

sehingga akan muncul tampilan :

42

Gambar : Header Penerimaan Kas

Sumber : Perum Perhutani Divisi Regional Jawa Tengah

Adapun cara pengisiannya adalah sebagai berikut ;

1. Nomor Penerimaan Kas

: diisi sesuai dengan urutan yang ada.

2. Diterima dari

: diisi dengan nama wajib pajak yang

dikenakan pemotongan PPh 21

3. Alamat

: diisi sesuai dengan alamat perusahaan,

yakni dalam hal ini Perum Perhutani

Divre Jateng beralamat di Jalan Pahlawan

No.15-17 Semarang.

4. Deskripsi

: diisi Bukti pemotongan PPh Pasal 21 dan

atau 26

5. No Akun

: diisi Kas unit/divisi

6. Tanggal Penerimaan Kas

: diisi sesuai tanggal saat transaksi terjadi

7. Aliran Kas

: diisi 114 untuk Pembayaran Pajak dan

PnBP

4.

Setelah header dibuat, maka tahap selanjutnya adalah membuat detail dari isi

header tersebut. Sehingga akan muncul tampilan sebagai berikut :

43

Gambar 6 : Detail Penerimaan Kas

Sumber

: Perum Perhutani Divisi Regional Jawa Tengah

Adapun cara pengisiannya adalah sebagai berikut :

1. No Akun

: diisi sesuai dengan nomor rekening yang ada. Dalam hal ini

untuk pajak penghasilan pasal 21 nomor rekeningnya adalah

211119

2. Produk

: Hanya diisi untuk rekening kepala 5, selain rekening kepala

5 kode produk tidak perlu diisi.

3. Lokasi/bagian: diisi sesuai seksi wajib pajak.

4. Kuantitas

: kolom pertama diisi angka satu, sedangkan kolom kedua

diisi sesuai dengan jumlah pajak yang dibayarkan.

5. Rupiah

: diisi jumlah uang pajak yang dibayarkan dalam rupiah

6. Terbilang

: diisi jumlah uang pajak yang dibayarkan dalam bilangan.

44

7. Deskripsi

: diisi uraian tujuan kegiatan. Dalam hal ini adalah Bukti

pemotongan pajak penghasilan (PPh) pasal 21. Perlu

diperhatikan penulisan uraian ini hanya cukup untuk dua

baris kalimat, sehingga penulisannya harus secara singkat

agar dapat terbaca oleh sistem.

4.4.3 Mekanisme Penyetoran PPh Pasal 21 atas Gaji Pegawai Tetap Perum

Perhutani Divisi Regional Jawa Tengah :

1. Setelah PPh 21 dipungut dan atau dipotong setiap bulanannya oleh staf

pajak di Biro Keuangan, kemudian staf pajak tersebut berkewajiban untuk

menyetorkan uang pajak beserta berkas-berkas yang diperlukan ke Bank

Persepsi.

Bank Persepsi adalah Bank yang ditunjuk oleh Menteri

Keuangan untuk menerima pembayaran pajak, diantaranya Bank BNI,

Bank BRI, Bank Mandiri, Bank BTN, dll. Seandainya Bank Persepsi tidak

bisa maka uang pajak dapat disetorkan melalui Kantor Pos.

2. Batas waktu pembayaran atau penyetoran PPh Pasal 21 yang telah

dipungut oleh Perum Perhutani Divisi Regional Jawa Tengah adalah :

a. Pembayaran atau penyetoran Masa PPh Pasal 21 maksimal tanggal 10

bulan berikutnya setelah masa pajak berakhir. Apabila tanggal 10 jatuh

pada hari libur maka penyetoran dilakukan pada hari kerja berikutnya.

b. Apabila pada akhir tahun ternyata diketahui terjadi kekurangan

pembayaran, maka pembayaran kekurangan pajak yang terutang

45

berdasarkan SPT (Surat Pemeritahuan) Tahunan PPh Pasal 21 maksimal

disetor tanggal 25 bulan berikutnya sebelum SPT tersebut disampaikan.

3. Keterlambatan pembayaran dan atau penyetoran dikenakan sanksi berupa

denda administratif sebesar 2 % perbulan dari jumlah pajak terutang yang

harus dibayar, dihitung dari jatuh tempo pembayaran.

4. Berkas-berkas yang diperlukan dalam penyetoran PPh pasal 21 anatara lain

SPT Masa (Surat Pemberitahuan Masa Pajak), Bukti potong PPh Pasal 21/26,

SSP (Surat Setor Pajak). Untuk SSP harus dibuat rangkap 5 dan diisi sesuai

dengan jumlah seluruh PPh pasal 21 yang terutang atau yang akan dibayar.

Penggunaan SSP adalah sebagai berikut :

a. Lembar ke-1 untuk arsip Wajib Pajak, yakni dalam hal ini pegawai Perum

Perhutani Divisi Regional Jawa Tengah.

b. Lembar ke-2 untuk Kantor Pelayanan Pajak Negara (KPPN)

c. Lembar ke-3 untuk dilaporkan Wajib Pajak ke Kantor Pelayanan Pajak

(KPP)

d. Lembar ke-4 untuk Bank Persepsi atau Kantor Pos dan giro yang

menerima pembayaran uang pajak.

e. Lembar ke-5 untuk arsip Waib Pungut atau pihak lain.

4.4.4 Mekanisme Pelaporan Pajak Penghasilan (PPh) Pasal 21 atas Gaji

Pegawai Tetap Perum Perhutani Divisi Regional Jawa Tengah

Setelah dilakukan penghitungan, pemotongan, dan penyetoran PPh Pasal 21

maka selanjutnya Perum Perhutani Divisi Regional Jawa Tengah harus melaporkan

46

penghitungan dan pembayaran PPh Pasal 21 yang terutang tersebut menurut

peraturan perundang-undangan perpajakan yang berlaku.

Adapun tata cara yang harus dilakukan oleh Perum Perhutani Divisi Regional

Jawa Tengah dalam melaporkan penghitungan dan pembayaran pajak penghasilan

(PPh) Pasal 21 adalah sebagai berikut :

1. Perum Perhutani Divisi Regional Jawa Tengah dalam melakukan pelaporan

pajaknya menggunakan SPT (Surat Pemberitahuan) yang harus diambil

sendiri di Kantor Pelayanan Pajak setempat, dalam hal ini Perum Perhutani

Divisi Regional Jawa Tengah terdaftar di Kantor Pelayanan Pajak Pratama

Semarang tengah, yang berada di Jalan Pemuda No. 2 Semarang.

2. Dalam hal ini Perum Perhutani Divisi Regional Jawa Tengah menggunakan 2

jenis SPT dalam melaporkan Pajak Penghasilan (PPh) 21 yakni :

a. SPT Masa PPh Pasal 21, adalah Surat pemberitahuan yang digunakan

untuk melakukan pelaporan atas penghitungan dan atau pembayaran pajak

terutang dalam suatu masa pajak bulanan.

b. SPT Tahunan PPh Pasal 21, adalah Surat pemberitahuan yang digunakan

untuk melakukan pelaporan atas penghitungan dan atau pembayaran pajak

terutang dalam suatu tahun pajak.

3. Batas waktu penyampaian pelaporan SPT Masa PPh Pasal 21 oleh Perum

Perhutani Divisi Regional Jawa Tengah maksimal dilaporkan tanggal 20

bulan berikutnya setelah masa pajak berakhir. Sedangkan untuk SPT Tahunan

PPh Pasal 21 maksimal dilaporkan pada akhir bulan ketiga setelah

47

berakhirnya tahun pajak ke Kantor Pelayanan Pajak Pratama Semarang

Tengah.

4. Keterlambatan penyampaian SPT Masa dan SPT Tahunan PPh Orang Pribadi

akan dikenakan sanksi berupa denda administratif sebesar Rp 100.000

(seratus ribu rupiah). Sedangkan, untuk keterlambatan penyampaian SPT

Tahunan PPh Badan dikenakan denda Rp 1.000.000 perbulan.

48

BAB V

PENUTUP

4.1

Simpulan

Berdasarkan uraian pembahasan yang telah di telah dijelaskan pada bab

sebelumnya mengenai mekanisme penghitungan, pemotongan, penyetoran dan

pelaporan Pajak Penghasilan (PPh) Pasal 21 pada Perum Perhutani maka dapat

diambil kesimpulan sebagai berikut :

1. Perum Perhutani selaku pemberi kerja bertindak sebagai pihak ketiga yang

memiliki wewenang untuk melakukan pemungutan dan pemotongan pajak

penghasilan (PPh) pasal 21 atas gaji pegawai tetap. Selain gaji pegawai tetap,

Perum Perhutani juga memungut dan memotong penghasilan lain berupa

Honorarium, Pesangon dan Tunjangan lain

2. Pegawai yang memiliki penghasilan diatas PTKP wajib memiliki Nomor Pokok

Wajib Pajak (NPWP). Bagi pegawai yang memiliki NPWP tarif PPh Pasal 21

adalah sebesar 5 % dari penghasilan kena pajak (PKP). Sedangkan, bagi pegawai

yang tidak memiliki NPWP tarif PPh 21 adalah sebesar 6% dari PKP.

3. Batas waktu pembayaran dan atau penyetoran pajak penghasilan (PPh) 21

selambat-lambatnya tanggal 10 bulan berikutnya setelah masa pajak berakhir.

Apabila terjadi keterlambatan pembayaran dan atau penyetoran maka akan

dikenakan denda administratif sebesar 2 % perbulan dari jumlah pajak terutang

yang harus dibayar.

4. Dalam hal pelaporan Pajak Penghasilan (PPh) Pasal 21, Perum Perhutani Divisi

Regional Jawa Tengah menggunakan 2 jenis Surat Pemberitahuan (SPT) yakni

49

SPT Masa PPh dan SPT Tahunan PPh. Batas waktu penyampaian SPT Masa

maksimal tanggal 20 bulan berikutnya, sedangkan SPT Tahunan maksimal akhir

bulan ketiga setelah berakhirnya tahun pajak.

4.2

Saran

Berdasarkan simpulan diatas dan kegiatan serta observasi yang telah penulis

lakukan selama melaksanakan program Praktek Kerja Lapangan pada Perum

Perhutani Divisi Regional Jawa Tengah, maka penulis dapat menyampaikan

beberapa saran, antara lain :

1.

Sebagai wajib pajak yang baik diharapkan Perum Perhutani Divisi Regional

Jawa Tengah melakukan pemotongan,

penyetoran serta pelaporan pajak

khususnya pajak penghasilan (PPh) Pasal 21 sebelum jatuh tempo, mengingat

pajak memiliki peranan yang penting bagi terlaksananya pembangunan

nasional. Sehingga keterlambatan pembayaran dan atau pelaporan pajak juga

akan berimbas bagi tersendatnya pembangunan nasional.

2.

Pihak fiskus diharapkan lebih aktif lagi dalam memberikan sosialisasi

mengenai pajak penghasilan pasal 21 kepada Wajib Pajak khususnya yang

bertindak

sebagai

pemotong

atau

pemungut

sehingga

akan

dapat

meminimalisir kesalahan-kesalahan yang dapat terjadi dalam penghitungan,

pemotongan, penyetoran dan pelaporan pajak penghasilan pasal 21 yang

dilakukan oleh Wajib Pajak serta harus lebih tegas lagi dalam menindak

Wajib Pajak yang kurang taat dalam penyetoran dan pelaporan PPh Pasal 21.

You might also like

- MANAJER BERANIDocument12 pagesMANAJER BERANICarolina Sumur Binti SufamNo ratings yet

- Proposal Bisnis Roti Goreng SariDocument9 pagesProposal Bisnis Roti Goreng SariMedio DestianNo ratings yet

- Mini Paper Manajemen Pemasaran (Kelompok 4)Document98 pagesMini Paper Manajemen Pemasaran (Kelompok 4)haha eNo ratings yet

- Riset Pasar Dan PemasaranDocument5 pagesRiset Pasar Dan PemasaranZahiroh Maulida A NNo ratings yet

- Teknik PersediaanDocument13 pagesTeknik PersediaanjajangNo ratings yet

- Tahap 3 - Linda Khaerunnisa - FF - PratikumDocument251 pagesTahap 3 - Linda Khaerunnisa - FF - PratikumkarinaNo ratings yet

- ALFAMARTDocument20 pagesALFAMARTBambang NurdiansyahNo ratings yet

- Makalah Penggunaan Akuntansi Manajemen Pada Prusahaan ManufakturDocument9 pagesMakalah Penggunaan Akuntansi Manajemen Pada Prusahaan ManufakturirwanNo ratings yet

- Bab I, 2, 3Document62 pagesBab I, 2, 3Olivia Sardiani NahakNo ratings yet

- Brainstorming Produk Unggulan Kelompok 1Document2 pagesBrainstorming Produk Unggulan Kelompok 1Vella MerytaNo ratings yet

- Analisis SWOTDocument2 pagesAnalisis SWOTUlfa hardyanti setyaningrumNo ratings yet

- SISTEM PEMBELIANDocument26 pagesSISTEM PEMBELIANyusufjuanda0% (1)

- Pengaruh Kualitas Produk Terhadap Kepuasan Pelanggan Mie Gacoan Di Kota BlitarDocument2 pagesPengaruh Kualitas Produk Terhadap Kepuasan Pelanggan Mie Gacoan Di Kota BlitarSepti aniNo ratings yet

- Business Plan ApemDocument5 pagesBusiness Plan ApemDesi Ekawati0% (1)

- YakultDocument18 pagesYakultAchmad Wisnu AbdullahNo ratings yet

- Kasus Gajah TunggalDocument11 pagesKasus Gajah TunggalMuhammad MushofahNo ratings yet

- Trend_Mempengaruhi_AkuntansiDocument5 pagesTrend_Mempengaruhi_AkuntansiLisyamonika100% (1)

- Laporan Magang GabunganDocument46 pagesLaporan Magang GabunganWildanaSetiaWargaNo ratings yet

- Manajemen BiayaDocument11 pagesManajemen BiayaT. KURNIA IROHIMNo ratings yet

- Analisis Kinerja Keuangan Sido MunculDocument41 pagesAnalisis Kinerja Keuangan Sido MunculDessy Natalia Bolang100% (5)

- Sistem Informasi ManajemenDocument30 pagesSistem Informasi ManajemenDyah Ayu Woro WirastiNo ratings yet

- MAKALAH KELOMPOK 6 SIM-Memahami Nilai Bisnis Dari Sistem Dan Mengelola PerubahanDocument32 pagesMAKALAH KELOMPOK 6 SIM-Memahami Nilai Bisnis Dari Sistem Dan Mengelola PerubahanNurul Amelia Az-zahraNo ratings yet

- Sidomuncul BSCDocument3 pagesSidomuncul BSCHafizh Nazhar PahleviNo ratings yet

- Studi Kelayakan Bisnis (Bebek Petelur)Document11 pagesStudi Kelayakan Bisnis (Bebek Petelur)ANDITA DEWI NASTITINo ratings yet

- Lingkungan Makro PerusahaanDocument24 pagesLingkungan Makro PerusahaanMuh Nur AlbadarNo ratings yet

- Siap Prind PDFDocument34 pagesSiap Prind PDFMerci Jhelek MaumereNo ratings yet

- Analisis Mie Ayam JamurDocument11 pagesAnalisis Mie Ayam JamurKharisFutraBungsuNo ratings yet

- Strategi Keunggulan BersaingDocument30 pagesStrategi Keunggulan BersaingNuge NugrahaNo ratings yet

- BAB 4 Fix Produk (Nadya Pratiwi Husain 17051119)Document2 pagesBAB 4 Fix Produk (Nadya Pratiwi Husain 17051119)nadyapratiwi100% (1)

- Strategi Bigmac Menghadapi Fluktuasi Di JepangDocument5 pagesStrategi Bigmac Menghadapi Fluktuasi Di JepangnisaNo ratings yet

- SIM DAN REVOLUSI INDUSTRI 4.0Document5 pagesSIM DAN REVOLUSI INDUSTRI 4.0aprilia cahyaniNo ratings yet

- Ruang Lingkup Sistem Informasi PemasaranDocument5 pagesRuang Lingkup Sistem Informasi PemasaranWulan Permata100% (1)

- Analisis Perencanaan Dan Pengendalian Persediaan Barang Jadi (Studi Kasus PT Alam Sumbervita Jakarta)Document142 pagesAnalisis Perencanaan Dan Pengendalian Persediaan Barang Jadi (Studi Kasus PT Alam Sumbervita Jakarta)KARYAGATA MANDIRI100% (6)

- Analisis SWOT Lenovo GrupDocument3 pagesAnalisis SWOT Lenovo GrupRendy ArviandyNo ratings yet

- Kasus Prilaku Dalam Suatu OrganisasiDocument2 pagesKasus Prilaku Dalam Suatu OrganisasiRainbow Online100% (1)

- Alexandra Amadea - 19021062 - Tugas 1 Audit OperasionalDocument7 pagesAlexandra Amadea - 19021062 - Tugas 1 Audit OperasionalAlexandra AmadeaNo ratings yet

- Makalah Pemasaran Global DjarumDocument19 pagesMakalah Pemasaran Global DjarumFifiSetyaMaharaniNo ratings yet

- PT Mahkota Group TBK (MGRO)Document2 pagesPT Mahkota Group TBK (MGRO)Febry SugiantaraNo ratings yet

- STRATEGI PENURUNAN HARGADocument1 pageSTRATEGI PENURUNAN HARGABlackKnight BKNo ratings yet

- Jimmamada N. Harpman - 200502094 - Tugas Riset PemasaranDocument9 pagesJimmamada N. Harpman - 200502094 - Tugas Riset Pemasaranjimmamada harpmanNo ratings yet

- Bauran Pemasaran PuddingDocument8 pagesBauran Pemasaran PuddingrenayunitarahmanNo ratings yet

- D41181634 - Nariza Anindayu P.P - GolC - K3Document3 pagesD41181634 - Nariza Anindayu P.P - GolC - K3Narisa Nindayu100% (1)

- MAKALAH FINAL Sistem Informasi Manajemen - KELOMPOK 5Document34 pagesMAKALAH FINAL Sistem Informasi Manajemen - KELOMPOK 5ardhilla rsyntNo ratings yet

- Jawaban Penganggaran PerusahaanDocument12 pagesJawaban Penganggaran PerusahaanLegita VeronikaNo ratings yet

- Techno 19 - Putri Saraswati - Ceker MerconDocument13 pagesTechno 19 - Putri Saraswati - Ceker MerconPutri SaraswatiNo ratings yet

- Kelemahan, Kekuatan, Ancaman & Peluang (Dengan Analisis SWOT) Pada PT - Ultrajaya TBKDocument14 pagesKelemahan, Kekuatan, Ancaman & Peluang (Dengan Analisis SWOT) Pada PT - Ultrajaya TBKAulia AkbarNo ratings yet

- Analisis Pengukuran Kinerja Garuda & IndofoodDocument25 pagesAnalisis Pengukuran Kinerja Garuda & IndofoodKatryn YayangNo ratings yet

- Makalah Analisis Strategi Pemasaran Untuk Meningkatkan Daya Saing UmkmDocument14 pagesMakalah Analisis Strategi Pemasaran Untuk Meningkatkan Daya Saing UmkmRisa LubisNo ratings yet

- Makalah UKM Cuci MotorDocument10 pagesMakalah UKM Cuci MotorNuRul AnggraeniNo ratings yet

- LIKUIDITAS PDAMDocument17 pagesLIKUIDITAS PDAMIndra LasmanaNo ratings yet

- Jurnal Manajemen Keuangan 2023Document20 pagesJurnal Manajemen Keuangan 2023Andri SusantoNo ratings yet

- Laporan Praktikum Manajemen Pemasaran Kelompok 29Document74 pagesLaporan Praktikum Manajemen Pemasaran Kelompok 29Fira Septiani100% (1)

- Kesuksesan PT. Panasonic Ditinjdaau Dari Strategi Dan Faktor InternalDocument4 pagesKesuksesan PT. Panasonic Ditinjdaau Dari Strategi Dan Faktor InternalDimas GajeNo ratings yet

- IKHTISAR KEUANGAN PT CAMPINA ICE CREAMDocument5 pagesIKHTISAR KEUANGAN PT CAMPINA ICE CREAMDheafebrilaNo ratings yet

- Makalah Perusahaan Jasa Kelompok 1Document15 pagesMakalah Perusahaan Jasa Kelompok 1Muhamad FauzanNo ratings yet

- Nilai Kini PendapatanDocument2 pagesNilai Kini PendapatanAris 20160% (1)

- Analisis Saham MNC GroupDocument3 pagesAnalisis Saham MNC Group31 Indri DewiNo ratings yet

- Bab I + II + III + IV + VDocument51 pagesBab I + II + III + IV + VMochamad Ridho AldhillaNo ratings yet

- Riski Andini S MustapaDocument38 pagesRiski Andini S Mustaparezza latudiNo ratings yet

- PPh OP MekanismeDocument16 pagesPPh OP MekanismeRivelindaNo ratings yet