You might also like

- Une approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsFrom EverandUne approche simple de l'investissement passif: Un guide d'introduction aux principes théoriques et opérationnels de l'investissement passif pour construire des portefeuilles paresseux et performants dans le tempsNo ratings yet

- Analyse FinancièreDocument72 pagesAnalyse Financièrehocine_kashiNo ratings yet

- Une approche simple de l'investissement en actions: Un guide d'introduction à l'investissement en actions pour comprendre ce qu'il est, comment il fonctionne et les principales stratégiesFrom EverandUne approche simple de l'investissement en actions: Un guide d'introduction à l'investissement en actions pour comprendre ce qu'il est, comment il fonctionne et les principales stratégiesNo ratings yet

- L'anayse FinancièreDocument68 pagesL'anayse FinancièreSaad GhalmiNo ratings yet

- Billaaaan PDFDocument6 pagesBillaaaan PDFFarah BENSLIMNo ratings yet

- FinancementDocument34 pagesFinancementaliNo ratings yet

- Le Bilan FonctionnelDocument28 pagesLe Bilan FonctionnelAIT KHOUYA YacinNo ratings yet

- Chapitre 1 Analyse FinancièreDocument69 pagesChapitre 1 Analyse Financièrejihane hassnaouiNo ratings yet

- Analyse financière SupportDocument20 pagesAnalyse financière SupportMustapha AZZOUZNo ratings yet

- Analyse Financière DAAMOUCHDocument112 pagesAnalyse Financière DAAMOUCHLafac Trikjdida100% (1)

- Introduction GénéraleDocument16 pagesIntroduction GénéraleLINA BENAMARANo ratings yet

- Analyse Financièe 1 FPLDocument50 pagesAnalyse Financièe 1 FPLEl Hanafi Mohamed100% (1)

- Résumé Analyse Financière PDFDocument8 pagesRésumé Analyse Financière PDFHhhvvNo ratings yet

- Fiche de Memorisation Gpme Bilan FonctionnelDocument4 pagesFiche de Memorisation Gpme Bilan Fonctionnelnandhinee974No ratings yet

- Chapitre 5 Les RatiosDocument38 pagesChapitre 5 Les RatiosFarhati oumaimaNo ratings yet

- Résumé Analyse FinancièreDocument8 pagesRésumé Analyse FinancièreNabil MANo ratings yet

- Le Bilan FinancierDocument23 pagesLe Bilan FinancierSimohammed DarrasNo ratings yet

- AEI03A GIN600 RatiosFinanciersDocument17 pagesAEI03A GIN600 RatiosFinanciersÉloi GagnonNo ratings yet

- Analyse Et Diagnostic Financiers : EncgmDocument60 pagesAnalyse Et Diagnostic Financiers : EncgmFADWA NOUISSER100% (1)

- Cours 01 Analyse Financière M1 ManagementDocument12 pagesCours 01 Analyse Financière M1 ManagementYounes MebarkiNo ratings yet

- Les RatiosDocument19 pagesLes RatiosMarc-Rémy N'driNo ratings yet

- Bilan FinancierDocument22 pagesBilan FinancierJB Aya AmineNo ratings yet

- Chapitre 1 Analyse de Léquilibre Financier 23 24Document11 pagesChapitre 1 Analyse de Léquilibre Financier 23 24safwen2ourabi2No ratings yet

- Analyse Financi à ReDocument30 pagesAnalyse Financi à ReAzizaNo ratings yet

- Coursdiagnosticfinancier 20222023Document110 pagesCoursdiagnosticfinancier 20222023akmiamservicesciNo ratings yet

- Gestion de TrésorerieDocument13 pagesGestion de TrésorerieYoussef EN-NEIYMYNo ratings yet

- Analyse FinancièreDocument57 pagesAnalyse FinancièreNizar boudallaaNo ratings yet

- Analyse Financière Finale IGEDocument29 pagesAnalyse Financière Finale IGEHoussa IberainNo ratings yet

- Analyse Fin LiceDocument48 pagesAnalyse Fin Licengock isom herve danielNo ratings yet

- Partie 2 Les Outils de L'analyse CH 2 Analyse de L'équilibre Financier - CopieDocument66 pagesPartie 2 Les Outils de L'analyse CH 2 Analyse de L'équilibre Financier - CopieKAMIL HANYNYNo ratings yet

- Partie 2 Les Outils de L'analyse CH 2 Analyse de L'équilibre FinancierDocument124 pagesPartie 2 Les Outils de L'analyse CH 2 Analyse de L'équilibre Financierkgourichge25cNo ratings yet

- Analyse Financière PPT VDDocument19 pagesAnalyse Financière PPT VDOuiam Ezzadraoui100% (2)

- DF Nadia Ben YahiaDocument224 pagesDF Nadia Ben YahiaOumayma JouiniNo ratings yet

- gf01 PDFDocument38 pagesgf01 PDFyamakoyNo ratings yet

- Analyse - Financière - Chapitre 2 - Approche Fonctionnelle Kaoutar El MenzhiDocument41 pagesAnalyse - Financière - Chapitre 2 - Approche Fonctionnelle Kaoutar El MenzhienzahNo ratings yet

- L'analyse Financière de L'Entreprise: Partie 2Document40 pagesL'analyse Financière de L'Entreprise: Partie 2Aissatou SèyeNo ratings yet

- Analyse Et Diagnostic FinanciersDocument60 pagesAnalyse Et Diagnostic FinanciersWissal Ismaili100% (1)

- Chapitre 2Document23 pagesChapitre 2Anane OussamaNo ratings yet

- GW 1Document120 pagesGW 1Oumayma TahiriNo ratings yet

- Chapitre L'analyse Par Les RatiosDocument17 pagesChapitre L'analyse Par Les RatiosMôlkà TrabelsiNo ratings yet

- EFE - FR - Partie 1Document35 pagesEFE - FR - Partie 1assia guerzouNo ratings yet

- R Eval hdlb4Document4 pagesR Eval hdlb4cetteadressehotmailNo ratings yet

- Eval 3Document67 pagesEval 3abderrahmane lamriNo ratings yet

- Chapitre 2Document50 pagesChapitre 2hakimNo ratings yet

- Etude Du Fonds de Roulement FonctionnelDocument4 pagesEtude Du Fonds de Roulement FonctionnelsamirNo ratings yet

- Gestion de TresorerieDocument29 pagesGestion de TresorerieYasmine BakkaliNo ratings yet

- Bilan FonctionnelDocument43 pagesBilan FonctionnelSawsen Jerfel100% (3)

- Bilan Financier PDFDocument7 pagesBilan Financier PDFzindin53No ratings yet

- Diagnostic Financier Analyse Des RatiosDocument21 pagesDiagnostic Financier Analyse Des RatiosyassereladouiNo ratings yet

- Analyse FinancièreDocument69 pagesAnalyse Financièrezakariae harime100% (1)

- Analyse Du Bilan CoursDocument3 pagesAnalyse Du Bilan CoursigmimoNo ratings yet

- Lefondsderoulement Définition, CalculetintérêtDocument5 pagesLefondsderoulement Définition, Calculetintérêtm4njakaNo ratings yet

- COURS Diagnostic FinancierDocument23 pagesCOURS Diagnostic FinancierEl-Niclo Rodester OssaNo ratings yet

- Les ImmobilisationsDocument27 pagesLes ImmobilisationsGeorges AxelNo ratings yet

- Cours ESPDocument44 pagesCours ESP22073 22073No ratings yet

- Cours Comptabilite Generale Partie IIDocument81 pagesCours Comptabilite Generale Partie IIFatima Zahra IkhimmiNo ratings yet

- Introduction EEDocument27 pagesIntroduction EEzakaria benabdejlilNo ratings yet

- 5 Ratios S4 2020 PR ASSALIHDocument6 pages5 Ratios S4 2020 PR ASSALIHPabesNo ratings yet

- IASB Enjeu Réprésentation ComptableDocument35 pagesIASB Enjeu Réprésentation ComptableCléa DeduitNo ratings yet

- Carnavalito Del Duende Orquesta (Motta) - Violín 1Document2 pagesCarnavalito Del Duende Orquesta (Motta) - Violín 1Clau PalmaNo ratings yet

- Cps RC - Amo Projets de Mdiq-Fnideq 62-11 PDFDocument30 pagesCps RC - Amo Projets de Mdiq-Fnideq 62-11 PDFboudoualNo ratings yet

- Procedure de Recouvrement Des Creances ClientsDocument5 pagesProcedure de Recouvrement Des Creances ClientsEric DondebzangaNo ratings yet

- Fac Cours Controle de Gestion-ConvertiDocument90 pagesFac Cours Controle de Gestion-ConvertiAina SoukNo ratings yet

- Devis - Autoconsommation - 48PV - 325 WCDocument1 pageDevis - Autoconsommation - 48PV - 325 WCMouad MelloukiNo ratings yet

- Ex Urb5Document2 pagesEx Urb5Firas HasniNo ratings yet

- Outils ElectricienDocument10 pagesOutils ElectricienCODJIA VITALNo ratings yet

- Audit FinancierDocument12 pagesAudit FinancierHafidElgraaNo ratings yet

- Data4all TSSR Bet009 Kandreho v2.0Document7 pagesData4all TSSR Bet009 Kandreho v2.0Mustafa QaizarNo ratings yet

- Catalogo General Rodamientos Ina 4 82Document1 pageCatalogo General Rodamientos Ina 4 82inspectra.ingenieriaNo ratings yet

- Policy Brief: Potentiel Du Tourisme Interne en Tant Que Levier de Relance Post Covid-19Document18 pagesPolicy Brief: Potentiel Du Tourisme Interne en Tant Que Levier de Relance Post Covid-19TalbiNo ratings yet

- Rapport Guide Ta2020 2020-12-30-Avec Corrigendum Inclus-haute-DefDocument146 pagesRapport Guide Ta2020 2020-12-30-Avec Corrigendum Inclus-haute-DefTristan CassierNo ratings yet

- Chapitre 1Document8 pagesChapitre 1Ines MazgarNo ratings yet

- Cours D'analyse Economique V3Document81 pagesCours D'analyse Economique V3DanyMelo DivangaNo ratings yet

- Corrigé TD 3Document5 pagesCorrigé TD 3Lamyae FlooNo ratings yet

- Rapport de Mission BounaDocument12 pagesRapport de Mission BounaINNOCENT DAVID ZOUKPONo ratings yet

- Cah Charge Tabac FRDocument3 pagesCah Charge Tabac FRRed cubeNo ratings yet

- VaR de Marché Et VaR de CréditDocument23 pagesVaR de Marché Et VaR de Créditoussama el100% (1)

- Exercice Sur La TVADocument3 pagesExercice Sur La TVAMahaliana RatolojanaharyNo ratings yet

- Comment Un Marché Parfaitement Concurrentiel Fonctionne-T-IlDocument11 pagesComment Un Marché Parfaitement Concurrentiel Fonctionne-T-IlDimitri AlexanderNo ratings yet

- Questionnaire Plan D'affaireDocument6 pagesQuestionnaire Plan D'affairehervegodwin64No ratings yet

- Classeur 1Document1 pageClasseur 1pinelNo ratings yet

- Exercice TSP 2 Les Flux ÉconomiquesDocument8 pagesExercice TSP 2 Les Flux Économiquesmederictoure956No ratings yet

- Macumba - Bajo EléctricoDocument1 pageMacumba - Bajo EléctricoEdgar ViurquizNo ratings yet

- SUP_Correction_sujet_de_dissertation_Nicolas_GrimaldiDocument9 pagesSUP_Correction_sujet_de_dissertation_Nicolas_Grimaldividobow399No ratings yet

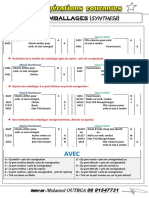

- Emballages SYNTHESEDocument1 pageEmballages SYNTHESEKhădïjă ĔlNo ratings yet

- Iso 6330 2021Document13 pagesIso 6330 2021Назар ЧерычкаNo ratings yet

- Sujet 28Document5 pagesSujet 28tagofc1999No ratings yet

- Adil - MiskDocument9 pagesAdil - Misktarek chaouqiNo ratings yet

- Deliberation 2021 2022 2em SC CommercialeDocument6 pagesDeliberation 2021 2022 2em SC CommercialefaroukNo ratings yet

- Comment transformer 5000€ en un millionFrom EverandComment transformer 5000€ en un millionRating: 2 out of 5 stars2/5 (1)

- Les Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesFrom EverandLes Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesRating: 4.5 out of 5 stars4.5/5 (5)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueFrom Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueRating: 2.5 out of 5 stars2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreFrom EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreRating: 2 out of 5 stars2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiFrom EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiRating: 5 out of 5 stars5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésFrom EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésRating: 3.5 out of 5 stars3.5/5 (4)

- Gestion de projet : outils pour la vie quotidienneFrom EverandGestion de projet : outils pour la vie quotidienneRating: 5 out of 5 stars5/5 (2)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseFrom EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseRating: 5 out of 5 stars5/5 (1)

- Agripreneuriat en Afrique: Histoires d'inspirationFrom EverandAgripreneuriat en Afrique: Histoires d'inspirationNo ratings yet

- Investir pour les débutants - Démarrer en 10 étapes facilesFrom EverandInvestir pour les débutants - Démarrer en 10 étapes facilesRating: 3.5 out of 5 stars3.5/5 (2)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesFrom EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesRating: 5 out of 5 stars5/5 (1)

- Comment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseFrom EverandComment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseNo ratings yet

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeFrom EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeRating: 5 out of 5 stars5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsFrom EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsRating: 3.5 out of 5 stars3.5/5 (19)

- Sortez de la galère ! [Sortez de l'endettement et reprenez le contrôle de votre vie rapidement]From EverandSortez de la galère ! [Sortez de l'endettement et reprenez le contrôle de votre vie rapidement]Rating: 5 out of 5 stars5/5 (1)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileFrom EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileRating: 3.5 out of 5 stars3.5/5 (4)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !From EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Rating: 4 out of 5 stars4/5 (8)

- Le jardin des vertueux: Riyad al-SalihinFrom EverandLe jardin des vertueux: Riyad al-SalihinRating: 5 out of 5 stars5/5 (1)

- La Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !From EverandLa Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !Rating: 1 out of 5 stars1/5 (1)

- Pensez et investissez comme Warren Buffett: Le manuel qui révèle l'état d'esprit et les stratégies de réflexion du plus grand investisseur de tous les tempsFrom EverandPensez et investissez comme Warren Buffett: Le manuel qui révèle l'état d'esprit et les stratégies de réflexion du plus grand investisseur de tous les tempsRating: 4.5 out of 5 stars4.5/5 (3)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.From EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Rating: 4 out of 5 stars4/5 (2)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsFrom EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsRating: 4 out of 5 stars4/5 (2)

![Sortez de la galère ! [Sortez de l'endettement et reprenez le contrôle de votre vie rapidement]](https://imgv2-1-f.scribdassets.com/img/word_document/239848355/149x198/394cfbb7c6/1677054544?v=1)