You might also like

- Conciliacion BancariaDocument6 pagesConciliacion Bancariairvinvasquez100% (2)

- Contabilidad de Operaciones: Conciliación Bancaria y EfectivoDocument2 pagesContabilidad de Operaciones: Conciliación Bancaria y EfectivoDaniel PovedaNo ratings yet

- Actividad 1 - Aprendiendo de Operaciones Del DisponibleDocument3 pagesActividad 1 - Aprendiendo de Operaciones Del Disponibleseiny gonzalez100% (1)

- Actividad 5 - Control Interno en La Contabilidad de GestiónDocument6 pagesActividad 5 - Control Interno en La Contabilidad de GestiónDavid Berrio100% (1)

- Control Interno Del Efectivo y Equivalente de EfectivoDocument7 pagesControl Interno Del Efectivo y Equivalente de EfectivoTony GoycocheaNo ratings yet

- Actividad 6 - Situación Práctica IV-Nota 4.8Document7 pagesActividad 6 - Situación Práctica IV-Nota 4.8Adriana SanchezNo ratings yet

- Actividad 8 - Aplicación Práctica de Indicadores FinancierosDocument5 pagesActividad 8 - Aplicación Práctica de Indicadores Financieroscesar cortes50% (2)

- Cuadro ComparativoDocument2 pagesCuadro ComparativoCarol Estefani MARIN SUAREZNo ratings yet

- Soportes contables más utilizadosDocument7 pagesSoportes contables más utilizadosandres garcia100% (5)

- Tecnica de TascoiDocument6 pagesTecnica de TascoiTu NiñaNo ratings yet

- Actividad 2 - Componentes SistémicosDocument4 pagesActividad 2 - Componentes SistémicosPaula Moya moyaNo ratings yet

- Actividad 2 Simulación de Estados FinancierosDocument6 pagesActividad 2 Simulación de Estados FinancierosCamila RoseroNo ratings yet

- Normativa Sobre Consolidación de Estados FinancierosDocument19 pagesNormativa Sobre Consolidación de Estados Financierosgina andrea100% (3)

- ENSAYO Estados Financieros ConsolidadosDocument3 pagesENSAYO Estados Financieros ConsolidadosWendy Ganchozo100% (5)

- Actividad 7 - Situación Práctica VDocument8 pagesActividad 7 - Situación Práctica VFlor Hasbleydy Diaz RodriguezNo ratings yet

- Actividad 5 - Técnicas de Verificación-Nota 4.75 de 5Document5 pagesActividad 5 - Técnicas de Verificación-Nota 4.75 de 5Adriana Sanchez100% (1)

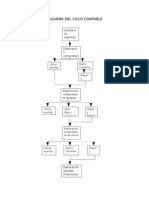

- Esquema Del Ciclo ContableDocument2 pagesEsquema Del Ciclo ContableRelatores-Pau67% (6)

- Actividad 7 Aprendiendo Impuestos - RetefteDocument16 pagesActividad 7 Aprendiendo Impuestos - RetefteGustavo Ericsson Guevara Rivera0% (1)

- Control Interno Del EfectivoDocument2 pagesControl Interno Del EfectivoJuan Alberto Quezada OzunaNo ratings yet

- Actividad 11 - Aprendiendo de Estados FinancierosDocument6 pagesActividad 11 - Aprendiendo de Estados FinancierosSebastian Castaño100% (1)

- Ensayo Origen Obligación TributariaDocument3 pagesEnsayo Origen Obligación Tributariaoscar diaz timana100% (1)

- Pruebas control sustantivas auditoríaDocument5 pagesPruebas control sustantivas auditoríaMiguel Pena50% (2)

- Actividad 7 - Adquisicion de Instrumentos FinancierosDocument2 pagesActividad 7 - Adquisicion de Instrumentos FinancierosJOHANA MARCELA PRADA PINZON100% (3)

- ACTIVIDAD 11 Ejercicios de Operaciones de InversiónDocument7 pagesACTIVIDAD 11 Ejercicios de Operaciones de Inversiónangie mahecha100% (3)

- Actividad 1 Comercio Internacional Origen, Causas y TeoríasDocument1 pageActividad 1 Comercio Internacional Origen, Causas y TeoríasDaniel Manzanares100% (2)

- Actividad 5 - Operaciones de Financiación - AplicaciónDocument1 pageActividad 5 - Operaciones de Financiación - AplicaciónEdison Gaitán BastidasNo ratings yet

- Actividad 2.Document6 pagesActividad 2.Vanesa AldanaNo ratings yet

- Diferencia Entre Contabilidad Pública y PrivadaDocument14 pagesDiferencia Entre Contabilidad Pública y PrivadaJonathan QuezadaNo ratings yet

- Actividad 4 - Estudio de Caso-Mercado de ValoresDocument11 pagesActividad 4 - Estudio de Caso-Mercado de ValoresFlor Hasbleydy Diaz RodriguezNo ratings yet

- Actividad 1 - Aprendiendo de Operaciones Del DisponibleDocument3 pagesActividad 1 - Aprendiendo de Operaciones Del Disponibleseiny sail gonzalez quiñones0% (1)

- Actividad 2 Taller Obligaciones Del Procedimiento TributarioDocument6 pagesActividad 2 Taller Obligaciones Del Procedimiento TributarioFlor Hasbleydy Diaz RodriguezNo ratings yet

- Actividad 3 - Ensayo ReflexivoDocument4 pagesActividad 3 - Ensayo ReflexivoJorge DiazNo ratings yet

- Impuestos-Retención en la FuenteDocument10 pagesImpuestos-Retención en la FuenteErika Anruth Martinez Lopez100% (1)

- Auditoría financiera informeDocument12 pagesAuditoría financiera informeAlcaldia BojayaNo ratings yet

- Vertientes de ControlDocument11 pagesVertientes de ControlNataliia PiedrahitaNo ratings yet

- Política Contable de Efectivo y Equivalentes Al EfectivoDocument3 pagesPolítica Contable de Efectivo y Equivalentes Al EfectivoAP ConsultoresNo ratings yet

- Ensayo, Entidades de Credito en ColombiaDocument5 pagesEnsayo, Entidades de Credito en ColombiaMiriam GonzálezNo ratings yet

- Actividad 2 Taller - Unidad 3 PDFDocument4 pagesActividad 2 Taller - Unidad 3 PDFAlejandra Gutiérrez0% (1)

- Actividad 2 Contribuciones A La Teoría de Una Escuela de Pensamiento EconómicoDocument6 pagesActividad 2 Contribuciones A La Teoría de Una Escuela de Pensamiento EconómicoDiana GarciaNo ratings yet

- Actividad 7 - Adquisición de Instrumentos FinancierosDocument4 pagesActividad 7 - Adquisición de Instrumentos FinancierosEliaz Zapata100% (1)

- Actividad IVDocument21 pagesActividad IVChayanneGeronimoNo ratings yet

- Analisis de La Importancia de La Profesion Como Contador PublicoDocument2 pagesAnalisis de La Importancia de La Profesion Como Contador PublicoJohana OlayaNo ratings yet

- Actividad 5 - Catálogo de Cuentas Sector Solidarios PDFDocument1 pageActividad 5 - Catálogo de Cuentas Sector Solidarios PDFLeady Andrea Barrera SiabatoNo ratings yet

- Actividad 5 - Ensayo Retención en La FuenteDocument5 pagesActividad 5 - Ensayo Retención en La FuenteLuzNo ratings yet

- Actividad 4 - Taller Sistemas de Información ContablesDocument9 pagesActividad 4 - Taller Sistemas de Información ContablesFARLEY ANGELICA REINA SOLORZANONo ratings yet

- Mapa Conceptual Concilacion BancariaDocument2 pagesMapa Conceptual Concilacion BancariaLorena Mendoza100% (2)

- Tarea 6Document7 pagesTarea 6Betsaida Alcantara100% (1)

- Comparativo entidades sistema financiero ColombiaDocument8 pagesComparativo entidades sistema financiero ColombiaCristian José CardozoNo ratings yet

- Balance General ClasificadoDocument8 pagesBalance General Clasificadooscaralveiro100% (3)

- Act. 1. Contaduría General de La Nación. (2017) - Taller Demandas y Litigios - Material de Trabajo. Procedimientos TransversalesDocument16 pagesAct. 1. Contaduría General de La Nación. (2017) - Taller Demandas y Litigios - Material de Trabajo. Procedimientos TransversalesSEBASTIAN VANEGAS GARCIA0% (3)

- Actividad 5 - Aprendiendo de Operaciones de Nómina ContaDocument5 pagesActividad 5 - Aprendiendo de Operaciones de Nómina ContaRuth Damaris Kztro TorrezNo ratings yet

- Planeacion de La Auditoria en El Rubro de IngresosDocument5 pagesPlaneacion de La Auditoria en El Rubro de IngresosTaniia VelasquezNo ratings yet

- Actividad 2 Taller - Unidad 3 COMERCIALIZADORA ABCDocument8 pagesActividad 2 Taller - Unidad 3 COMERCIALIZADORA ABCCarlos Marin LopezNo ratings yet

- Actividad N.4 - Técnicas de AuditoriaDocument2 pagesActividad N.4 - Técnicas de AuditoriaCC CORRUGADOS50% (4)

- La Conciliación Bancaria AutomatizadaDocument6 pagesLa Conciliación Bancaria AutomatizadacarmenNo ratings yet

- Clase 2 Contabilidad IiDocument11 pagesClase 2 Contabilidad IiSamir Aleman AlvarezNo ratings yet

- Conciliacion BancariaDocument4 pagesConciliacion BancariaDayiiz PastranaNo ratings yet

- Conciliaciones BancariosDocument10 pagesConciliaciones BancariosJames Jones100% (1)

- Conciliacion Bancaria 2Document8 pagesConciliacion Bancaria 2Siomara SamayoaNo ratings yet

- II Unidad Conciliaciones BancariasDocument6 pagesII Unidad Conciliaciones BancariasFausto Rayo Montoya100% (1)

- INPCDocument3 pagesINPCMONAMONI53No ratings yet

- Costos predeterminados: estimados y estándarDocument86 pagesCostos predeterminados: estimados y estándarIsaías Jiménez de la CruzNo ratings yet

- Creación de pólizas en Contpaq iDocument5 pagesCreación de pólizas en Contpaq iLuis Tomas Vazquez BobadillaNo ratings yet

- NAGASDocument8 pagesNAGASDiana Cecilia Villavicencio RojasNo ratings yet

- Provisiones, depreciaciones y ajustes contablesDocument11 pagesProvisiones, depreciaciones y ajustes contablesOdalys RamirezNo ratings yet

- MatematicasDocument15 pagesMatematicasKettoJorge44% (9)

- 03 Examen Privado Auditoria 2021Document3 pages03 Examen Privado Auditoria 2021BRAYAN ESTIBEN MICA PEREZNo ratings yet

- Cálculo del saldo insoluto y amortización de deudasDocument5 pagesCálculo del saldo insoluto y amortización de deudasMave SmithNo ratings yet

- Ratios de Liquidez - Solvencia (Medaly Roman Villafuerte) T1Document6 pagesRatios de Liquidez - Solvencia (Medaly Roman Villafuerte) T1Medaly Roman VillafuerteNo ratings yet

- Interes Simple y CompuestoDocument3 pagesInteres Simple y CompuestoCarlos Humberto Gonzalez GuillenNo ratings yet

- Trabajo de Formacion Laboral Gestion Comercial y Ventas Cristian ArizaDocument9 pagesTrabajo de Formacion Laboral Gestion Comercial y Ventas Cristian ArizaCristian Ariza SaavedraNo ratings yet

- Adquisición Inmovilizado MaterialDocument2 pagesAdquisición Inmovilizado MaterialAmanda Márquez AlonsoNo ratings yet

- Registro de transacciones de la empresa OfficeMart S.A. con 10 ejemplos y explicación de la ecuación contable básicaDocument10 pagesRegistro de transacciones de la empresa OfficeMart S.A. con 10 ejemplos y explicación de la ecuación contable básicaAna PerezNo ratings yet

- Mayo CapitalDocument2 pagesMayo CapitalGabriela FernandezNo ratings yet

- Poliza 300MDocument2 pagesPoliza 300MInoJavierPalmaNo ratings yet

- Resumen de Derecho BancarioDocument10 pagesResumen de Derecho Bancariopamela janet acuña garciaNo ratings yet

- Form 1 Ex. Evaluacion Proy B - 2do ParcialDocument4 pagesForm 1 Ex. Evaluacion Proy B - 2do ParcialFlores Incapoma Bryan EdgarNo ratings yet

- Planilla Integrada de Autoliquidacion de AportesDocument2 pagesPlanilla Integrada de Autoliquidacion de AportesAna Jacqueline Rodriguez MartinezNo ratings yet

- Cotizacion Camaras PsegucompDocument1 pageCotizacion Camaras PsegucompJulio RMNo ratings yet

- Mi Primer Reto Contable S.A. de C.V. Propuesta 2022Document3 pagesMi Primer Reto Contable S.A. de C.V. Propuesta 2022Cintia GarciaNo ratings yet

- Interes CompuestoDocument6 pagesInteres CompuestoCamila MolanoNo ratings yet

- Ejercicio ContableDocument56 pagesEjercicio Contableismaelmina15No ratings yet

- Universidad de El Salvador Facultad de Ingeniería Y Arquitectura Escuela de Ingeniería Industrial Departamento Económico FinancieroDocument23 pagesUniversidad de El Salvador Facultad de Ingeniería Y Arquitectura Escuela de Ingeniería Industrial Departamento Económico FinancieroIvonne RiveraNo ratings yet

- Elementos de Contabilidad. 2° Parte. Estados FinancierosDocument21 pagesElementos de Contabilidad. 2° Parte. Estados FinancierosevelynNo ratings yet

- Cartola Cuatrimestral Resumida AFPModeloDocument3 pagesCartola Cuatrimestral Resumida AFPModeloJacob DecarNo ratings yet

- GlosarioDocument3 pagesGlosarioJosé Luis CuevasNo ratings yet

- Statment HTDocument10 pagesStatment HTFran Casas98No ratings yet

- P.A N°2-Grup-03 - Auditoria Financiera IiDocument14 pagesP.A N°2-Grup-03 - Auditoria Financiera IiGuilermo Flores Fonseca100% (1)

- Ev1 FinanzasDocument6 pagesEv1 FinanzasRaul Israel MurilloNo ratings yet

- Cuadernillo VICECP B1 20 - 2Document43 pagesCuadernillo VICECP B1 20 - 2Eduardo MartinezNo ratings yet

- El Sistema Financiero en ChileDocument4 pagesEl Sistema Financiero en ChilesergioNo ratings yet

- Ventura-Diana-Elaboración de CatalogoDocument3 pagesVentura-Diana-Elaboración de CatalogoElizabeth VenturaNo ratings yet

- Caso Práctico El Tactil-2019-2020Document15 pagesCaso Práctico El Tactil-2019-2020Mil LimaNo ratings yet

- Actividad Evaluativa Modulo 5 ContabilidadDocument6 pagesActividad Evaluativa Modulo 5 ContabilidadTatiana Moreno FernandezNo ratings yet