You might also like

- Cuestionario y clasificación de cuentas contablesDocument4 pagesCuestionario y clasificación de cuentas contablesJosé Alejandro Ng88% (8)

- Administracion de Lineas de Productos y MarcasDocument8 pagesAdministracion de Lineas de Productos y MarcasEvelinnLealNo ratings yet

- Encuesta jeans damas factibilidad nueva marcaDocument29 pagesEncuesta jeans damas factibilidad nueva marcaLourdes Marín Mercado100% (1)

- Contabilidad Primer TrabajoDocument18 pagesContabilidad Primer TrabajoKarina SuegartNo ratings yet

- Contabilidad Primer Trabajo Segundo CorteDocument13 pagesContabilidad Primer Trabajo Segundo CorteKarina SuegartNo ratings yet

- Analisis de La Realidad VenezolanaDocument3 pagesAnalisis de La Realidad VenezolanaKarina SuegartNo ratings yet

- Aminoácidos MariannaDocument16 pagesAminoácidos MariannaKarina SuegartNo ratings yet

- Trabajo Del Cafe Bar COMPLETODocument20 pagesTrabajo Del Cafe Bar COMPLETOKarina SuegartNo ratings yet

- Ayudantia 8Document4 pagesAyudantia 8Dennis100% (10)

- Exportacion Tabaco VirginiaDocument25 pagesExportacion Tabaco VirginiaGuadalupe Díaz AlvarezNo ratings yet

- Por qué fracasan las pymes en Colombia? Factores claveDocument5 pagesPor qué fracasan las pymes en Colombia? Factores clavePaula EscobarNo ratings yet

- Act. FijoDocument5 pagesAct. Fijonilz90No ratings yet

- Problemas Economicos FundamentalesDocument32 pagesProblemas Economicos FundamentalesMiguel AngelNo ratings yet

- Mejora Del Proceso de Produccion InduamricaDocument59 pagesMejora Del Proceso de Produccion InduamricaJesùsGabrielVigilSanchezNo ratings yet

- ContratoMutuo1000SolesDocument4 pagesContratoMutuo1000Solesgg ssNo ratings yet

- Esadistica IV Numeros IndicesDocument22 pagesEsadistica IV Numeros IndicesDavid SincheNo ratings yet

- Administracion Financiera 2.2 Cálculo y Aplicación de Criterios de InversiónDocument13 pagesAdministracion Financiera 2.2 Cálculo y Aplicación de Criterios de InversiónWALTER ACEVEDONo ratings yet

- Costos y Presupuestos Sesión 01 - Ing. Luis QuispeDocument24 pagesCostos y Presupuestos Sesión 01 - Ing. Luis QuispeRomario Egoavil SantosNo ratings yet

- 25 Des Cuento SimpleDocument3 pages25 Des Cuento SimpleAlberto LugoNo ratings yet

- Analisis de Equilibrio y Periodo de ReintegroDocument7 pagesAnalisis de Equilibrio y Periodo de ReintegroWashington R. OrellanaNo ratings yet

- Elasticidad Precio de La DemandaDocument36 pagesElasticidad Precio de La DemandaJulio Cesar Huayascachi YanceNo ratings yet

- La Ecuación de FisherDocument12 pagesLa Ecuación de FisherPaola DamiánNo ratings yet

- Proyecto Microeconomía El Caso SúperFly Agosto 2015 - DocxDocument5 pagesProyecto Microeconomía El Caso SúperFly Agosto 2015 - DocxH3k70rNo ratings yet

- TirDocument16 pagesTirAlejandro Quiroz Flores100% (1)

- Las 4P y segmentación de mercadosDocument18 pagesLas 4P y segmentación de mercadosRicardo Espinoza GarciaNo ratings yet

- Caso Practico Unidad 2Document4 pagesCaso Practico Unidad 2Camilo VillegasNo ratings yet

- Reexpresion de Estados FinancierosDocument21 pagesReexpresion de Estados FinancierosSheyla GómezNo ratings yet

- Estimacion Flujos Netos de CajaDocument9 pagesEstimacion Flujos Netos de CajaMarcela RodriguezNo ratings yet

- Formatos Liquidación de OficioDocument7 pagesFormatos Liquidación de OficioJuan Carlos Gómez Rivera100% (1)

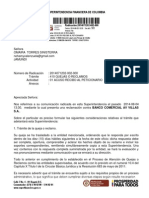

- Superintendencia Financiera de Colombia: Radicación:2014071202-002-000Document3 pagesSuperintendencia Financiera de Colombia: Radicación:2014071202-002-000ugas008No ratings yet

- THFGHDocument9 pagesTHFGHMarco Perez MendozaNo ratings yet

- Anàlisis DupontDocument17 pagesAnàlisis DupontPamela Cepeda Bautista75% (4)

- Ventajas de Los Costos EstándarDocument7 pagesVentajas de Los Costos Estándardana100% (1)

- Operativa DFIDocument35 pagesOperativa DFIRufino FerreiraNo ratings yet