You might also like

- TCC Samarone Museologia UFG 2015Document49 pagesTCC Samarone Museologia UFG 2015Polly SantanaNo ratings yet

- AF - Catalogo Pintura ChinesaDocument72 pagesAF - Catalogo Pintura ChinesaEgiptologia BrasileiraNo ratings yet

- Resumo Ensaio Sobre As Dadivas Mauss PDFDocument22 pagesResumo Ensaio Sobre As Dadivas Mauss PDFRaphael LaghiNo ratings yet

- Centros de memória e arquivos: semelhanças e diferençasDocument64 pagesCentros de memória e arquivos: semelhanças e diferençasPolly SantanaNo ratings yet

- OLIVEIRA PACHECO - João de - Cidadania, Racismo e Pluralismo Das SociedadesDocument9 pagesOLIVEIRA PACHECO - João de - Cidadania, Racismo e Pluralismo Das SociedadesPolly SantanaNo ratings yet

- NBR 9050Document105 pagesNBR 9050Ana Laura Almeida GarciaNo ratings yet

- DOWN 155853regimento Interno Do MHSC 22-07-2015Document24 pagesDOWN 155853regimento Interno Do MHSC 22-07-2015Polly SantanaNo ratings yet

- Acessibilidade CalçadasDocument41 pagesAcessibilidade CalçadasMarcelo Oliveira AnastacioNo ratings yet

- Centros de memória e arquivos: semelhanças e diferençasDocument64 pagesCentros de memória e arquivos: semelhanças e diferençasPolly SantanaNo ratings yet

- A Ocupação No Setor Turismo e Sua Evolução - Um Panorama Do Brasil e RegiõesDocument18 pagesA Ocupação No Setor Turismo e Sua Evolução - Um Panorama Do Brasil e RegiõesPolly SantanaNo ratings yet

- Manual Criação de Museus SubsidioDocument40 pagesManual Criação de Museus Subsidiopaulo_donedaNo ratings yet

- 7674 30137 1 PBDocument10 pages7674 30137 1 PBPolly SantanaNo ratings yet

- Citmar Apresenta Estudos Que Fomentarão o Crescimento Do Turismo Na Costa Verde & MarDocument1 pageCitmar Apresenta Estudos Que Fomentarão o Crescimento Do Turismo Na Costa Verde & MarPolly SantanaNo ratings yet

- Copia de CIT-Vinicius de Lucca Filho DissertacaoDocument134 pagesCopia de CIT-Vinicius de Lucca Filho DissertacaoMuti Ibrahim QuazzaNo ratings yet

- A Ocupação No Setor Turismo e Sua Evolução - Um Panorama Do Brasil e RegiõesDocument18 pagesA Ocupação No Setor Turismo e Sua Evolução - Um Panorama Do Brasil e RegiõesPolly SantanaNo ratings yet

- Artigo Revista HospitalidadeDocument26 pagesArtigo Revista HospitalidadeLuciana SagiNo ratings yet

- NBR 9050Document105 pagesNBR 9050Ana Laura Almeida GarciaNo ratings yet

- Balanço Social - Avaliação de Informações Fornecidas Por Empresas Industriais Situadas No Estado de Santa CatarinaDocument14 pagesBalanço Social - Avaliação de Informações Fornecidas Por Empresas Industriais Situadas No Estado de Santa CatarinaPolly SantanaNo ratings yet

- Arranjo Produtivo Local e Desenvolvmento Regional - Uma Reflexão Do APL de Turismo Rota Da Amizade (SC, Brasil)Document29 pagesArranjo Produtivo Local e Desenvolvmento Regional - Uma Reflexão Do APL de Turismo Rota Da Amizade (SC, Brasil)Polly SantanaNo ratings yet

- AZAMBUJA, Vanessa Acosta. Pesquisa de Demanda e de Oferta de Agências de Turismo Social em Santa Catarina, BrasilDocument16 pagesAZAMBUJA, Vanessa Acosta. Pesquisa de Demanda e de Oferta de Agências de Turismo Social em Santa Catarina, BrasilPolly SantanaNo ratings yet

- Copia de CIT-Vinicius de Lucca Filho DissertacaoDocument134 pagesCopia de CIT-Vinicius de Lucca Filho DissertacaoMuti Ibrahim QuazzaNo ratings yet

- COsta Verde & Mar em Números. v. IIDocument271 pagesCOsta Verde & Mar em Números. v. IIPolly SantanaNo ratings yet

- Educação Profissional em Turismo - Cria-Se Mercado Pela FormaçãoDocument12 pagesEducação Profissional em Turismo - Cria-Se Mercado Pela FormaçãoPolly SantanaNo ratings yet

- Costa Verde & Mar em Números. V IDocument273 pagesCosta Verde & Mar em Números. V IPolly SantanaNo ratings yet

- Considerações Sobre A Produção Do Espaço Turístico Na ContemporaneidadeDocument18 pagesConsiderações Sobre A Produção Do Espaço Turístico Na ContemporaneidadePolly SantanaNo ratings yet

- Educação Profissional em Turismo - Cria-Se Mercado Pela FormaçãoDocument12 pagesEducação Profissional em Turismo - Cria-Se Mercado Pela FormaçãoPolly SantanaNo ratings yet

- Ensino de Empreendedorismo Nos Cursos de Graduação em Turismo No Estado de Santa Catarina, BrasilDocument17 pagesEnsino de Empreendedorismo Nos Cursos de Graduação em Turismo No Estado de Santa Catarina, BrasilPolly SantanaNo ratings yet

- Distribuição Espacial Da Ocupação No Setor de Turismo - Brasil e RegiõesDocument78 pagesDistribuição Espacial Da Ocupação No Setor de Turismo - Brasil e RegiõesPolly SantanaNo ratings yet

- Estrategias Competitivas para Empresas Turisticas - Um Estudo No Setor Hoteleiro de Um Municipio Do Litoral CatarinenseDocument23 pagesEstrategias Competitivas para Empresas Turisticas - Um Estudo No Setor Hoteleiro de Um Municipio Do Litoral CatarinensePolly SantanaNo ratings yet

- Aula - 1 - Propiedades Dos Sólidos ParticuladosDocument31 pagesAula - 1 - Propiedades Dos Sólidos ParticuladosGuilherme Fernandez StelmasukNo ratings yet

- 2 EmpreendedorismoDocument110 pages2 EmpreendedorismoMarco Aurelio AurelioNo ratings yet

- Bolo Caseiros ArtesanaisDocument48 pagesBolo Caseiros ArtesanaisFabi Pereira100% (9)

- Normalização Telecurso2000Document37 pagesNormalização Telecurso2000Taiane Cabral100% (1)

- Construindo um plano de negociação de sucesso em 10 passosDocument6 pagesConstruindo um plano de negociação de sucesso em 10 passosdudabatiNo ratings yet

- A Importância Do Treinamentos Na Manutenção de AeronavesDocument43 pagesA Importância Do Treinamentos Na Manutenção de AeronavesDaniel BertaNo ratings yet

- Logística integrada e nível de serviçoDocument14 pagesLogística integrada e nível de serviçoMateus OrtegaNo ratings yet

- Capacidade DinâmicaDocument13 pagesCapacidade DinâmicaGerisval Alves Pessoa100% (5)

- LEMIEUX Anacocapitalismo A5Document186 pagesLEMIEUX Anacocapitalismo A5Tom SilvaNo ratings yet

- A Metrologia Legal como diferencial de qualidadeDocument4 pagesA Metrologia Legal como diferencial de qualidademaxelolaNo ratings yet

- Funções matemáticas: domínio, imagem e aplicaçõesDocument4 pagesFunções matemáticas: domínio, imagem e aplicaçõesanaNo ratings yet

- Matematica Fin Apol 05Document14 pagesMatematica Fin Apol 05Sergio MoreiraNo ratings yet

- Portfólio Curso AdministraçãoDocument13 pagesPortfólio Curso AdministraçãoAnonymous nulUMfxmNo ratings yet

- Resumo Do PPP de Carlos MotaDocument15 pagesResumo Do PPP de Carlos MotaJosimar CoutinhoNo ratings yet

- Braço hidráulico controlado por seringasDocument31 pagesBraço hidráulico controlado por seringasFidel GalanosNo ratings yet

- Legislação municipal comumDocument220 pagesLegislação municipal comumFlesch MarinoNo ratings yet

- SOLOTEST Catalogo InteiroDocument149 pagesSOLOTEST Catalogo InteiroPAULOASTRANo ratings yet

- Impacto do Modelo 7S na VodacomDocument55 pagesImpacto do Modelo 7S na VodacomAlexandre Mabjaia100% (1)

- RH News 164 OutubroDocument16 pagesRH News 164 OutubroJoão Paulo BarrionuevoNo ratings yet

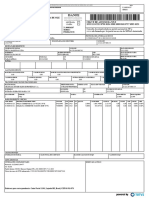

- 02 - NF 16107 Delta Maquinas LtdaDocument1 page02 - NF 16107 Delta Maquinas LtdaWandersonpbs91No ratings yet

- Fatura NovembroDocument2 pagesFatura Novembrocarlospalestra1974No ratings yet

- Gestão MudançaDocument18 pagesGestão MudançaEduardo Fonseca DarmarosNo ratings yet

- ModelosDesenvolvimentoSoftwareDocument14 pagesModelosDesenvolvimentoSoftwaregade_andNo ratings yet

- Procedimentos de AuditoriaDocument24 pagesProcedimentos de AuditoriaTHEDNo ratings yet

- Propaganda Fábrica de Chocolates Wonka Logistica 3 e 4 SemDocument1 pagePropaganda Fábrica de Chocolates Wonka Logistica 3 e 4 SemWellington AprovadotccNo ratings yet

- TCC AfiaçãoDocument72 pagesTCC AfiaçãoEduardo LavratiNo ratings yet

- Potencial do BIM na fiscalização de obras públicasDocument10 pagesPotencial do BIM na fiscalização de obras públicasMariana MacedoNo ratings yet

- Contrato CasamentoDocument5 pagesContrato CasamentoAndré SiqueiraNo ratings yet

- Demonstrativos Financeiros CorrigidosDocument2 pagesDemonstrativos Financeiros CorrigidosAntónio BarbosaNo ratings yet

- Apostila AFO - Senac - RevisadaDocument97 pagesApostila AFO - Senac - Revisadarlbarbosa100% (1)