You might also like

- Estados Financieros Republica 2001Document207 pagesEstados Financieros Republica 2001Jairo VillalobosNo ratings yet

- Solvencia ENELVENDocument1 pageSolvencia ENELVENJairo VillalobosNo ratings yet

- AFA - Proceso de Control FinancieroDocument1 pageAFA - Proceso de Control FinancieroJairo VillalobosNo ratings yet

- PLACAS Bs.Document4 pagesPLACAS Bs.Jairo VillalobosNo ratings yet

- AFA - Técnicas de Control FinancieroDocument1 pageAFA - Técnicas de Control FinancieroJairo VillalobosNo ratings yet

- AFA - Tema 6Document1 pageAFA - Tema 6Jairo VillalobosNo ratings yet

- 4 VenezuelaDocument23 pages4 VenezuelaLuisa Dominguez100% (1)

- AFA - Control Del Mercado FinancieroDocument1 pageAFA - Control Del Mercado FinancieroJairo VillalobosNo ratings yet

- AFA - Ejecución de Planes FinancierosDocument2 pagesAFA - Ejecución de Planes FinancierosJairo VillalobosNo ratings yet

- República Bolivariana de Venezuela123Document8 pagesRepública Bolivariana de Venezuela123Jairo VillalobosNo ratings yet

- AFA - Tema 4 - Aspectos Legales y Normativos de La Administración de Los Recursos OrganizacionalesDocument1 pageAFA - Tema 4 - Aspectos Legales y Normativos de La Administración de Los Recursos OrganizacionalesJairo VillalobosNo ratings yet

- AFA - Tema 3 - Elementos de La Planificación FinancieraDocument2 pagesAFA - Tema 3 - Elementos de La Planificación FinancieraJairo VillalobosNo ratings yet

- Ejemplo de Flijo de Caja Empresa ZuliaDocument2 pagesEjemplo de Flijo de Caja Empresa ZuliaJairo VillalobosNo ratings yet

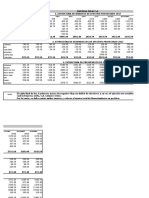

- Pro Forma ER-ESDocument4 pagesPro Forma ER-ESJairo VillalobosNo ratings yet

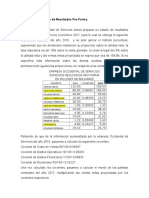

- Ejercicios de Estados de Resultados Pro-FormaDocument5 pagesEjercicios de Estados de Resultados Pro-FormaJairo VillalobosNo ratings yet

- EXPLICACION Ejercicio de Flujo de Efectivo ProyectadoDocument7 pagesEXPLICACION Ejercicio de Flujo de Efectivo ProyectadoJairo VillalobosNo ratings yet

- Desarrollo o Analisis de Caso Flujo de EfectivoDocument4 pagesDesarrollo o Analisis de Caso Flujo de EfectivoJairo VillalobosNo ratings yet

- Tributos Leyes y Organismos Relacionados en VenezuelaDocument2 pagesTributos Leyes y Organismos Relacionados en VenezuelaJairo VillalobosNo ratings yet

- TAREA - Cont - Costos - Tarea - Informe Sobre Generalidades de CostosDocument1 pageTAREA - Cont - Costos - Tarea - Informe Sobre Generalidades de CostosJairo VillalobosNo ratings yet

- Tribu ToDocument2 pagesTribu ToJairo VillalobosNo ratings yet

- Cuadro de Sanciones Por Ilicitos Materiales COT 2014Document1 pageCuadro de Sanciones Por Ilicitos Materiales COT 2014Jairo VillalobosNo ratings yet

- Contabilidad CostosDocument129 pagesContabilidad CostosSebastian Gordon Gordon100% (2)

- Unidad I Finanzas Publicas y Derecho TributarioDocument33 pagesUnidad I Finanzas Publicas y Derecho TributarioJairo Villalobos0% (1)

- Ley Del Trabajo de Venezuela LotttDocument280 pagesLey Del Trabajo de Venezuela Lotttobecerra70100% (1)

- Gaceta Oficial Ley Del Regimen Prestacional de EmpleoDocument8 pagesGaceta Oficial Ley Del Regimen Prestacional de EmpleoJairo VillalobosNo ratings yet

- Reglamento Parcial LOTTT Gaceta Oficial #40.157Document15 pagesReglamento Parcial LOTTT Gaceta Oficial #40.157Pedro Fanega GoiloNo ratings yet

- Gaceta Oficial Ley Organica Del Trabajo Sobre El Tiempo de TrabajoDocument10 pagesGaceta Oficial Ley Organica Del Trabajo Sobre El Tiempo de TrabajoJairo VillalobosNo ratings yet

- Planilla Odes Actualización Datos Persona Juridica Seguros OceanDocument1 pagePlanilla Odes Actualización Datos Persona Juridica Seguros OceanJairo VillalobosNo ratings yet

- Registro de InversionesDocument18 pagesRegistro de InversionesJairo VillalobosNo ratings yet

- Estimación Del Potencial Energético de La Biomasa Residual Agricola y Analisis de Aprovechamiento en Los Municipios de La Comarca Del Alto PalanciaDocument109 pagesEstimación Del Potencial Energético de La Biomasa Residual Agricola y Analisis de Aprovechamiento en Los Municipios de La Comarca Del Alto PalanciaFu Ca FerNo ratings yet

- Warpola - Badaud Electónico. Antología de Poesía KomandrovianaDocument29 pagesWarpola - Badaud Electónico. Antología de Poesía KomandrovianaEmilioNo ratings yet

- Procesamiento e interpretación de SEVs utilizando softwareDocument7 pagesProcesamiento e interpretación de SEVs utilizando softwarePaul SoriaNo ratings yet

- Hepatitis B: una revisión de la epidemiología, transmisión, diagnóstico y prevenciónDocument33 pagesHepatitis B: una revisión de la epidemiología, transmisión, diagnóstico y prevenciónLetícia LimaNo ratings yet

- Manual de Seguridad e Higiene - AnkyDocument11 pagesManual de Seguridad e Higiene - AnkyAngel FuentesNo ratings yet

- Transporte, Almacenamiento de Cloro en Plantas de Tratamiento de AguaDocument66 pagesTransporte, Almacenamiento de Cloro en Plantas de Tratamiento de AguaJesús HernándezNo ratings yet

- Restricciones en CipollettiDocument15 pagesRestricciones en CipollettiURN Noticias OnlineNo ratings yet

- Desarrollo de Capacidades Fundamentales en Ciencias Naturales - MayoDocument2 pagesDesarrollo de Capacidades Fundamentales en Ciencias Naturales - Mayojose pantaleoNo ratings yet

- Tarea Pedagogia Semana 4Document2 pagesTarea Pedagogia Semana 4claudia rosalesNo ratings yet

- 12 Pip Menor Trocha CarrozableDocument23 pages12 Pip Menor Trocha CarrozableJorge RenattoNo ratings yet

- Dos personasDocument4 pagesDos personasFacundo VillafañeNo ratings yet

- Evaluación U2 PDFDocument4 pagesEvaluación U2 PDFAyónPlayNo ratings yet

- Solución Guia N°5. ESTEQUIOMETRIA DE LA REACCION IDocument5 pagesSolución Guia N°5. ESTEQUIOMETRIA DE LA REACCION IPablo Santillán LopezNo ratings yet

- Itse Instrucciones para Llenado Del Formato DD - JJ .Document3 pagesItse Instrucciones para Llenado Del Formato DD - JJ .Carlos GuerreroNo ratings yet

- Características, monitoreo y evaluación del H2SDocument18 pagesCaracterísticas, monitoreo y evaluación del H2SCesar Samuel Justil OlivaresNo ratings yet

- Ficha Tecnica de DuchaDocument3 pagesFicha Tecnica de DuchaAngaman Ventas SACNo ratings yet

- Autoevaluación Probabilidad y EstadisticaDocument4 pagesAutoevaluación Probabilidad y EstadisticaMNo ratings yet

- Aglutinantes NaturalesDocument20 pagesAglutinantes NaturalesMaria Paredes100% (2)

- ANÁLISIS ManovaDocument4 pagesANÁLISIS ManovaKaren ContrerasNo ratings yet

- Estudio de Impacto AmbientalDocument28 pagesEstudio de Impacto AmbientalVicenteArturoBautistaGonzalesNo ratings yet

- Segundo Parcial EmprendimientosDocument3 pagesSegundo Parcial Emprendimientosmilton_dasilva-1No ratings yet

- Visita A CemexDocument10 pagesVisita A CemexOscar Kase MartinezNo ratings yet

- EXPO (BJT) Transistor de Unión BipolarDocument3 pagesEXPO (BJT) Transistor de Unión Bipolarjesus natoNo ratings yet

- Vigilancia Epidemiologica ActivaDocument11 pagesVigilancia Epidemiologica ActivaDavid 221B0% (1)

- Equipo CasoOktoberfest PDFDocument5 pagesEquipo CasoOktoberfest PDFKathia Arroyo100% (1)

- Foro ArteDocument8 pagesForo ArteGiovanny HernándezNo ratings yet

- LINARES-PONCE, Partido ArqDocument1 pageLINARES-PONCE, Partido ArqRenatoLinaresGonzalesNo ratings yet

- Ficha de EcosistemasDocument3 pagesFicha de EcosistemasVanesa Lin0% (1)

- CURIOSIDADES AstrologiaDocument5 pagesCURIOSIDADES AstrologiaLouisinneAn50% (2)