You might also like

- Masaje ShantalaDocument15 pagesMasaje ShantalaSebas Jimenez MNo ratings yet

- X-Ray Microanalysis in The Variable Pressure PartesDocument61 pagesX-Ray Microanalysis in The Variable Pressure PartesSebas Jimenez MNo ratings yet

- Conceptos Basicos de AuditoriaDocument7 pagesConceptos Basicos de AuditoriaSebas Jimenez MNo ratings yet

- The Development of The Electron Microscope and of Electron MicrosDocument2 pagesThe Development of The Electron Microscope and of Electron MicrosSebas Jimenez MNo ratings yet

- Servicio de Apoyo Del ProductoDocument4 pagesServicio de Apoyo Del ProductoSebas Jimenez MNo ratings yet

- Slosse - 1 Al 8Document50 pagesSlosse - 1 Al 8Lorena de RoblesNo ratings yet

- X-Ray Microanalysis in The Variable Pressure PartesDocument12 pagesX-Ray Microanalysis in The Variable Pressure PartesSebas Jimenez MNo ratings yet

- TrabajoDocument3 pagesTrabajoSebas Jimenez MNo ratings yet

- Reglamento para La Aplicación de La Ley de Régimen Tributario InternoDocument37 pagesReglamento para La Aplicación de La Ley de Régimen Tributario InternoJONATHANNo ratings yet

- The Development of The Electron Microscope and of Electron MicrosDocument7 pagesThe Development of The Electron Microscope and of Electron MicrosSebas Jimenez MNo ratings yet

- The Development of The Electron Microscope and of Electron Microscopy - 2Document4 pagesThe Development of The Electron Microscope and of Electron Microscopy - 2Sebas Jimenez MNo ratings yet

- Trabajo Nutricion Animal 2Document1 pageTrabajo Nutricion Animal 2Sebas Jimenez MNo ratings yet

- Resumen de La Charla ''Coloides Híbridos Multifuncionales'' - Vásquez Lenin - 3802Document2 pagesResumen de La Charla ''Coloides Híbridos Multifuncionales'' - Vásquez Lenin - 3802Sebas Jimenez MNo ratings yet

- Qué Es PsicomotricidadDocument9 pagesQué Es PsicomotricidadSebas Jimenez MNo ratings yet

- Resume NDocument7 pagesResume NSebas Jimenez MNo ratings yet

- ReactivoEjemplo As 20181129Document2 pagesReactivoEjemplo As 20181129Sebas Jimenez MNo ratings yet

- The Development of The Electron Microscope and of Electron MicrosDocument2 pagesThe Development of The Electron Microscope and of Electron MicrosSebas Jimenez MNo ratings yet

- Microalgas Grupo 6Document47 pagesMicroalgas Grupo 6Sebas Jimenez MNo ratings yet

- Producto EncuestaDocument1 pageProducto EncuestaSebas Jimenez MNo ratings yet

- REQUERIMIENTOSDocument6 pagesREQUERIMIENTOSSebas Jimenez MNo ratings yet

- TAREADocument2 pagesTAREASebas Jimenez MNo ratings yet

- The Development of The Electron Microscope and of Electron MicrosDocument2 pagesThe Development of The Electron Microscope and of Electron MicrosSebas Jimenez MNo ratings yet

- Programa de Lanzamiento de ProductoDocument2 pagesPrograma de Lanzamiento de ProductoSebas Jimenez MNo ratings yet

- RentabilidadDocument2 pagesRentabilidadSebas Jimenez MNo ratings yet

- Programa de Lanzamiento de ProductoDocument2 pagesPrograma de Lanzamiento de ProductoSebas Jimenez MNo ratings yet

- Problema de EngranajeDocument4 pagesProblema de EngranajeSebas Jimenez M57% (7)

- Prueba Virtual EDO 18Document3 pagesPrueba Virtual EDO 18Sebas Jimenez MNo ratings yet

- Preguntas Procedimientos AduanerosDocument8 pagesPreguntas Procedimientos AduanerosSebas Jimenez MNo ratings yet

- PmiDocument16 pagesPmiSebas Jimenez MNo ratings yet

- MormonesDocument14 pagesMormonesSebas Jimenez MNo ratings yet

- Semana 9 - Analisis y Control FinancieroDocument48 pagesSemana 9 - Analisis y Control Financieroedson paredesNo ratings yet

- Ejercicio Análisis Financiero Grupo Bimbo, S.a.B. de C.V.Document5 pagesEjercicio Análisis Financiero Grupo Bimbo, S.a.B. de C.V.Ch MaNo ratings yet

- Derivados en PeruDocument37 pagesDerivados en PeruMario Puse SilvaNo ratings yet

- Ejercios de Demnda Oferta Equilibrio 1Document4 pagesEjercios de Demnda Oferta Equilibrio 1Maria Mercedes López CobosNo ratings yet

- TripticoDocument3 pagesTripticoMoises Isaac Meneses IparraguirreNo ratings yet

- Cobertura Riesgos ESCP Estrat Finan C 2010Document68 pagesCobertura Riesgos ESCP Estrat Finan C 2010xlughsNo ratings yet

- Sistema MonetarioDocument5 pagesSistema MonetariopilaruribeNo ratings yet

- Diplomados CCL Mallas CurricularesDocument4 pagesDiplomados CCL Mallas CurricularesRoberto Cisneros MendozaNo ratings yet

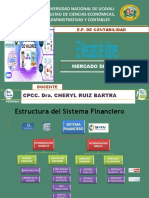

- Diapositivas-Mercado de Valores Clase 2Document19 pagesDiapositivas-Mercado de Valores Clase 2LuisGustavoGrajedaAlvarado100% (1)

- Las Bolsas Latinoamericanas Son Volátiles Pero Rentables en Dos DécadasDocument3 pagesLas Bolsas Latinoamericanas Son Volátiles Pero Rentables en Dos DécadasMichael Cano LombardoNo ratings yet

- Guia N°6 Valuación Bonos y AccionesDocument4 pagesGuia N°6 Valuación Bonos y AccionesEric Hernán Cabezas BrionesNo ratings yet

- IngecoDocument9 pagesIngecoyariNo ratings yet

- Matematica FinancieraDocument52 pagesMatematica FinancieraAngel Salas TapullimaNo ratings yet

- Portafolio Analisis Financiero Jhonsi RoldanDocument29 pagesPortafolio Analisis Financiero Jhonsi RoldanjhonxjoelNo ratings yet

- El Proyecto Pasteleria CandyDocument6 pagesEl Proyecto Pasteleria CandyAnonymous cBftw1SNo ratings yet

- 31 07 PDFDocument56 pages31 07 PDFestevao_moraesNo ratings yet

- Análisis del mercado de valores en MéxicoDocument56 pagesAnálisis del mercado de valores en MéxicoluisNo ratings yet

- Cómo Elaborar Un Flujo de CajaDocument8 pagesCómo Elaborar Un Flujo de CajaMurszy Delgado SangaNo ratings yet

- Estados Financieros y Analisis de Razones FinancierasDocument46 pagesEstados Financieros y Analisis de Razones FinancierasJose Ramon AlemanNo ratings yet

- Costos II - Utilidad Sobre Capital InvertidoDocument4 pagesCostos II - Utilidad Sobre Capital InvertidoLeti ChavezNo ratings yet

- Autoevalución 01 Ciclo IntegradorDocument7 pagesAutoevalución 01 Ciclo IntegradorLuis Miguel Contreras GuerreroNo ratings yet

- Manejo de Línea de CréditoDocument14 pagesManejo de Línea de CréditoIsa Ramos100% (2)

- Análisis Dupont CepebanDocument14 pagesAnálisis Dupont CepebanFannyzhiita Romero100% (1)

- Finanzas para No FinancierosDocument5 pagesFinanzas para No FinancierosvicbtoNo ratings yet

- JIT Diferencias y Similitudes Entre Reservas y ProvisionesDocument2 pagesJIT Diferencias y Similitudes Entre Reservas y Provisionesnbarrera6550% (2)

- Cotizacion Herramienta Almacen Tecnico PDFDocument2 pagesCotizacion Herramienta Almacen Tecnico PDFscrrrr0% (1)

- Compras FebreroDocument12 pagesCompras FebreroAlex QuiloNo ratings yet

- Valor en Riesgo IRS (Portafolio Replicante)Document2 pagesValor en Riesgo IRS (Portafolio Replicante)Andiie Gonzalez ArcosNo ratings yet

- Caso KodakDocument10 pagesCaso KodakEduardo Chavez100% (2)

- 05 PdipDocument17 pages05 PdipDante Nina0% (1)