You might also like

- A#10 - AJPB Macro (1) FinalDocument30 pagesA#10 - AJPB Macro (1) FinalAndrea De la paz canoNo ratings yet

- Sistemas impositivos Paraguay-BrasilDocument34 pagesSistemas impositivos Paraguay-BrasilAnto Marin100% (1)

- Final Proyecto de Grado Especializacion 2020 - 1Document40 pagesFinal Proyecto de Grado Especializacion 2020 - 1SO FINo ratings yet

- Impuestos Democracia y TransparenciaDocument96 pagesImpuestos Democracia y TransparenciaJOSE LUIS GARCIANo ratings yet

- Trabajo Final - Cipa Los BendecidosDocument41 pagesTrabajo Final - Cipa Los BendecidosROCIO OSPINO VILORIANo ratings yet

- GomezGuzmanAndreaLizbeth TrabajoFinalDocument28 pagesGomezGuzmanAndreaLizbeth TrabajoFinalANDREA LIZBETH GOMEZ GUZMANNo ratings yet

- Impuestos nacionales y territoriales en ColombiaDocument9 pagesImpuestos nacionales y territoriales en ColombiaMauricio IbarraNo ratings yet

- Evolución e impuestos RDDocument7 pagesEvolución e impuestos RDCrismeidy DomingueNo ratings yet

- Act 4. Macro.Document11 pagesAct 4. Macro.Jesús ManuelNo ratings yet

- Investigacion ContableDocument9 pagesInvestigacion ContableJulian Forigua ArdilaNo ratings yet

- Memoria de Grado Septiembre de 2018: Na - Diaz12@uniandes - Edu.coDocument29 pagesMemoria de Grado Septiembre de 2018: Na - Diaz12@uniandes - Edu.coNeysan FontalvoNo ratings yet

- La Política Fiscal en El Perú Anterior A La Pandemia Del 2020 - Francisco Ruiz de Castilla - IUS 360Document9 pagesLa Política Fiscal en El Perú Anterior A La Pandemia Del 2020 - Francisco Ruiz de Castilla - IUS 360Ramiro BatallaNo ratings yet

- Determinantes en La Recaudacion Del Predial NuevoLeonDocument26 pagesDeterminantes en La Recaudacion Del Predial NuevoLeonROGER NAVEDONo ratings yet

- Protocolo de Investigacion 1-2Document15 pagesProtocolo de Investigacion 1-2Cesar VelascoNo ratings yet

- Macroeconomía EjeIIIDocument4 pagesMacroeconomía EjeIIIandres OchoaNo ratings yet

- Reformas tributarias y desigualdad en América LatinaDocument13 pagesReformas tributarias y desigualdad en América LatinaMauricio VásquezNo ratings yet

- Politica Fiscal Durante 2020Document36 pagesPolitica Fiscal Durante 2020Elías AlejandroNo ratings yet

- Repor Julio 2015 Villar Romero y Pabon PDFDocument30 pagesRepor Julio 2015 Villar Romero y Pabon PDFHector David Amature B.No ratings yet

- AP068 Pensado-JuanJose-act25Document8 pagesAP068 Pensado-JuanJose-act25Pamela Cinta ChávezNo ratings yet

- Evasion de ImpuestosDocument80 pagesEvasion de ImpuestosYESSICA VALENCIA CHAVERRANo ratings yet

- ProtocoloDocument17 pagesProtocoloFERNANDO ADAIR RAMOS RANGELNo ratings yet

- AA4 (S) MacroeconomíaDocument7 pagesAA4 (S) Macroeconomíasoreth vcNo ratings yet

- Tributación en América Latina MonografiaDocument17 pagesTributación en América Latina MonografiaALAN GOMEZ23No ratings yet

- Análisis de la política fiscal y su impacto en el crecimiento económico de México 2010-2022Document9 pagesAnálisis de la política fiscal y su impacto en el crecimiento económico de México 2010-2022ADOLFO R7No ratings yet

- Impuesto A Transacciones Financieras PDFDocument5 pagesImpuesto A Transacciones Financieras PDFCARLOS ADRIAN CHOQUEHUANCA MAMANNo ratings yet

- El IVA P Resolviendo La Trinidad Imposible FNL PDFDocument33 pagesEl IVA P Resolviendo La Trinidad Imposible FNL PDFAkllasumaq Q'elloNo ratings yet

- Macroeconia FinalDocument6 pagesMacroeconia Finalgustavo de jesus palacio garzonNo ratings yet

- Trabajo Finanzas PúblicasDocument14 pagesTrabajo Finanzas PúblicasFrida MasriNo ratings yet

- Gasto Público y Crecimiento EconómicoDocument12 pagesGasto Público y Crecimiento EconómicoAna Sofia OcampoNo ratings yet

- Políticas Macroeconómicas y Gestion de CrecimientoDocument4 pagesPolíticas Macroeconómicas y Gestion de CrecimientoGilbertNo ratings yet

- Copia de ISABELA PEREA TRUJILLO RESPUESTASDocument4 pagesCopia de ISABELA PEREA TRUJILLO RESPUESTASIsabela Perea TrujilloNo ratings yet

- Historia Del Gravamen A Los Movimientos Financieros en Colombia PDFDocument18 pagesHistoria Del Gravamen A Los Movimientos Financieros en Colombia PDFARMANDO GONZALEZ JIMENEZNo ratings yet

- Rev 19 Sem 2 Art 3Document32 pagesRev 19 Sem 2 Art 3Daniel YucraNo ratings yet

- Actividad2 Bases FiscalesDocument7 pagesActividad2 Bases FiscalesTrofico Fla musicNo ratings yet

- 12-Politicas Economicas y Financieras de MexicoDocument6 pages12-Politicas Economicas y Financieras de MexicoAntonio FerraNo ratings yet

- Caso Crisis y Desigualdad ChileDocument12 pagesCaso Crisis y Desigualdad ChilecatafloreschNo ratings yet

- Cuadro Comparativo Del Porcentaje Del Impuesto Sobre Ventas (Iva) en Los Países de CentroaméricaDocument14 pagesCuadro Comparativo Del Porcentaje Del Impuesto Sobre Ventas (Iva) en Los Países de CentroaméricaCarmelina Cantarero50% (2)

- Método de CasoDocument12 pagesMétodo de CasoCatalina A.No ratings yet

- RF - Modulo IntroduccionDocument18 pagesRF - Modulo IntroduccionBernardo MendozaNo ratings yet

- ¿Cómo Eludir Impuestos Legalmente en Argentina - PDFDocument31 pages¿Cómo Eludir Impuestos Legalmente en Argentina - PDFDamian LunaNo ratings yet

- Política fiscal y régimen tributario en MéxicoDocument8 pagesPolítica fiscal y régimen tributario en MéxicoFatima CoronadoNo ratings yet

- Trabajo Final de EconomiaDocument22 pagesTrabajo Final de EconomiaPaola GilNo ratings yet

- Regla Fiscal EnsayoDocument3 pagesRegla Fiscal EnsayoJulian Alberto Gutierrez LopezNo ratings yet

- Conceptos y Estructuras Tributarias BásicasDocument22 pagesConceptos y Estructuras Tributarias BásicasJoan Sebastian Zapata DietschNo ratings yet

- LEY 1819 REFORMA TRIBUTARIA COLOMBIA 2016Document6 pagesLEY 1819 REFORMA TRIBUTARIA COLOMBIA 2016yesidNo ratings yet

- Análisis comparativo de indicadores macroeconómicos de México, EEUU y ChileDocument7 pagesAnálisis comparativo de indicadores macroeconómicos de México, EEUU y Chilevanessa gutierrezNo ratings yet

- Tercera Evaluación - Economía y MercadoDocument13 pagesTercera Evaluación - Economía y Mercadojuan riveraNo ratings yet

- Ensayo Sobre El Impacto de La Politica Fiscal y Monetaria ActualDocument4 pagesEnsayo Sobre El Impacto de La Politica Fiscal y Monetaria ActualRaul Quintero de EsparzaNo ratings yet

- Practica Final Economia Abril Joelika Jaquez Y Junior MotaDocument110 pagesPractica Final Economia Abril Joelika Jaquez Y Junior MotaYanely RamirezNo ratings yet

- Taller MacroeconomiaDocument5 pagesTaller MacroeconomiaWilson Sebastian CANDELO RIVASNo ratings yet

- Evasión fiscal en México: causas y consecuenciasDocument27 pagesEvasión fiscal en México: causas y consecuenciasGadiel Hernández100% (2)

- 2021 Efectos Pandemia IVADocument31 pages2021 Efectos Pandemia IVASonia OrtizNo ratings yet

- Análisis Del Gravamen A Los Movimientos Financieros en Colombia yDocument29 pagesAnálisis Del Gravamen A Los Movimientos Financieros en Colombia yDINA LUZ FONTALVO PEREZNo ratings yet

- Macroeconomia Unidad#3Document9 pagesMacroeconomia Unidad#3Omar FigueroaNo ratings yet

- PROYECTO DE IVESTIGACION DIEGO CABRITA 29.874.155 Adm. TributariaDocument27 pagesPROYECTO DE IVESTIGACION DIEGO CABRITA 29.874.155 Adm. TributariaDiego CabritaNo ratings yet

- Trabajo Colaborativo ContextualizadoDocument10 pagesTrabajo Colaborativo Contextualizado6711720010 EVELING SOFIA GARCIA GONZALEZ ESTUDIANTE ACTIVONo ratings yet

- Team U1 A1 RughDocument5 pagesTeam U1 A1 RughRUTHNo ratings yet

- Impacto Social de La Baja Recaudación FiscalDocument26 pagesImpacto Social de La Baja Recaudación FiscalEly LizarragaNo ratings yet

- Miguel de La Madrid HurtadoDocument3 pagesMiguel de La Madrid HurtadoEdwin Barreda DelgadilloNo ratings yet

- Resumen de Ajuste Estructural y Reforma del Estado en la Argentina de los 90: RESÚMENES UNIVERSITARIOSFrom EverandResumen de Ajuste Estructural y Reforma del Estado en la Argentina de los 90: RESÚMENES UNIVERSITARIOSNo ratings yet

- Agenda 2030 Pobreza y LegislaciónDocument34 pagesAgenda 2030 Pobreza y LegislaciónSergioNo ratings yet

- Planeación en La Ciudad de México y El Papel Del Congreso - 2021-2024Document15 pagesPlaneación en La Ciudad de México y El Papel Del Congreso - 2021-2024SergioNo ratings yet

- Elecciones de Eua 2020Document1 pageElecciones de Eua 2020SergioNo ratings yet

- Lukacs, Georg - Materiales Sobre El RealismoDocument130 pagesLukacs, Georg - Materiales Sobre El RealismoTrauerspiel100% (7)

- Ibarra La Tributación en MéxicoDocument28 pagesIbarra La Tributación en MéxicoSergioNo ratings yet

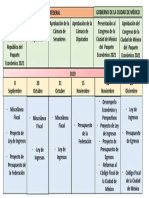

- Calendario Paquete Economico Federal y CDMX 2021Document1 pageCalendario Paquete Economico Federal y CDMX 2021SergioNo ratings yet

- Presentación Contabilidad NacionalDocument61 pagesPresentación Contabilidad NacionalSergioNo ratings yet

- Macro Samuelson Cap18Document20 pagesMacro Samuelson Cap18SergioNo ratings yet

- Tarjeta de CréditoDocument8 pagesTarjeta de CréditoSergioNo ratings yet

- Tarjeta de CréditoDocument8 pagesTarjeta de CréditoSergioNo ratings yet

- Globalizacion Del Capital Caps 1-2Document35 pagesGlobalizacion Del Capital Caps 1-2Sergio67% (3)

- Don Patinkin Dinero Interes y Precios Cap ViiiDocument42 pagesDon Patinkin Dinero Interes y Precios Cap ViiiSergioNo ratings yet

- Benetti ControversiasDocument7 pagesBenetti ControversiasSergioNo ratings yet

- Maquiladoras Articulo de ReflexiónDocument2 pagesMaquiladoras Articulo de ReflexiónSergioNo ratings yet

- Harris-Teoria-Monetaria Cap. IVDocument56 pagesHarris-Teoria-Monetaria Cap. IVSergioNo ratings yet

- Calculo Aplicado A La EconomíaDocument10 pagesCalculo Aplicado A La EconomíaSergioNo ratings yet

- Desarrollo Regional Sureste de México AmloDocument14 pagesDesarrollo Regional Sureste de México AmloSergioNo ratings yet

- Libro Blanco Reforma Estado 2002 PDFDocument262 pagesLibro Blanco Reforma Estado 2002 PDFSergioNo ratings yet

- Lab1 PDFDocument2 pagesLab1 PDFSergioNo ratings yet

- Cómo afectan los impuestos al bienestar económicoDocument12 pagesCómo afectan los impuestos al bienestar económicoSergioNo ratings yet

- Propuesta Finanzas PublicasDocument21 pagesPropuesta Finanzas PublicasSergioNo ratings yet

- Guía de EconometriaDocument14 pagesGuía de EconometriaSergioNo ratings yet

- Sesion - 1 Modelos PercapitaDocument7 pagesSesion - 1 Modelos PercapitaSergioNo ratings yet

- 1 6 El Problema de La CrisisDocument10 pages1 6 El Problema de La CrisisEmiliano Águila MonteblancoNo ratings yet

- 10 Años TLCANDocument12 pages10 Años TLCANSergioNo ratings yet

- Organigrama UNAMDocument1 pageOrganigrama UNAMSergio100% (1)

- Macro Barro Prologo PDFDocument5 pagesMacro Barro Prologo PDFSergioNo ratings yet

- Monedas AntiguasDocument9 pagesMonedas AntiguasSergioNo ratings yet

- Reforma AcademicaDocument5 pagesReforma AcademicaSergioNo ratings yet

- Acuerdo Pagares IPAB CEFPDocument15 pagesAcuerdo Pagares IPAB CEFPSergioNo ratings yet

- Test 5 MacromagnitudesDocument2 pagesTest 5 MacromagnitudesalberNo ratings yet

- Principales Devaluaciones en MéxicoDocument6 pagesPrincipales Devaluaciones en MéxicoEeveeNo ratings yet

- Evaluación 3 Sistema Financiero InternacionalDocument5 pagesEvaluación 3 Sistema Financiero InternacionalRodrigo A. Londoño Pardo100% (4)

- Costos Por Órdenes de Producción (1) (Modo de Compatibilidad)Document8 pagesCostos Por Órdenes de Producción (1) (Modo de Compatibilidad)renoal100% (1)

- Comportamiento de La Balanza de Pagos en Venezuela Desde El Año 2005 Hasta El PresenteDocument6 pagesComportamiento de La Balanza de Pagos en Venezuela Desde El Año 2005 Hasta El Presentegenesis100% (1)

- Renta Nacional BrutaDocument2 pagesRenta Nacional BrutamopliqNo ratings yet

- Compendio de MacroeconomiaDocument21 pagesCompendio de MacroeconomiaAngela MalcaNo ratings yet

- Semana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Document6 pagesSemana 03 Ejercicio 1 Costo de Fabrica de Carpetas Tme Bomb S.A.Alexander Pérez CiezaNo ratings yet

- Cuadro Comparativo de La Politica Economica de Los Gobiernos ArgentinosDocument5 pagesCuadro Comparativo de La Politica Economica de Los Gobiernos ArgentinosAlejandroNo ratings yet

- Estadística Inferencial II: Nayeli Del Carmen Selvan Aguilar Rodrigo Francisco Zapata Javier Yonathan RodriguezDocument14 pagesEstadística Inferencial II: Nayeli Del Carmen Selvan Aguilar Rodrigo Francisco Zapata Javier Yonathan RodriguezJose LopezNo ratings yet

- Taller - 2 Por ProcesosDocument19 pagesTaller - 2 Por ProcesosSFINANCIERA7No ratings yet

- API FP - Cpi.totl Ds2 Es Excel v2 51947Document77 pagesAPI FP - Cpi.totl Ds2 Es Excel v2 51947Perla de la CruzNo ratings yet

- La Empresa Smart Watch Presenta Las Siguientes Operaciones Comerciales Durante UnDocument3 pagesLa Empresa Smart Watch Presenta Las Siguientes Operaciones Comerciales Durante Uncarlos martinez86% (7)

- Microeconomia 1 MoncadaDocument28 pagesMicroeconomia 1 MoncadaLuzAuroraBoNo ratings yet

- Taller Agregados Macroeconomicos FelDocument11 pagesTaller Agregados Macroeconomicos FelFilosofia BernalistaNo ratings yet

- Análisis de la evolución del PIB español durante los años 80Document15 pagesAnálisis de la evolución del PIB español durante los años 80Jose Daniel Ibañez TorresNo ratings yet

- Métodos para Calcular El PBIDocument9 pagesMétodos para Calcular El PBILiliet D' Arrigo CajoNo ratings yet

- 20-25 Cap 21Document18 pages20-25 Cap 21julio33% (3)

- Descripción y Uso de Indicadores de Crecimiento EconómicoDocument19 pagesDescripción y Uso de Indicadores de Crecimiento EconómicoKeone Reimann KojinNo ratings yet

- Ejercicios Resueltos Balanza de PagosDocument5 pagesEjercicios Resueltos Balanza de PagosMaría Gómez Díaz100% (5)

- Crecimiento EconómicoDocument10 pagesCrecimiento EconómicoJose Rodolfo Ramirez SanchezNo ratings yet

- Balanza de Pago Con IndiceDocument13 pagesBalanza de Pago Con IndicegianmmqNo ratings yet

- S1420876 EsDocument10 pagesS1420876 EsClaudia Contreras BarrigaNo ratings yet

- Fórmulas de MacromagnitudesDocument33 pagesFórmulas de MacromagnitudesAlberto GsNo ratings yet

- EjerciciosCalificados2012 1Document3 pagesEjerciciosCalificados2012 1Carlos Enrique Pijo PerezNo ratings yet

- Análisis PIB Perú 2017 creció 2.5Document3 pagesAnálisis PIB Perú 2017 creció 2.5Jhonz Erick VCNo ratings yet

- Balanza ComercialDocument45 pagesBalanza Comercialzxzjorgezxz100% (2)

- MacroeconmoimaDocument508 pagesMacroeconmoimaEnrique Ceteris Paribus100% (1)

- Propuesta ComercialDocument20 pagesPropuesta ComercialJhoeici RojanoNo ratings yet

- Ejemplo SucursalesDocument9 pagesEjemplo SucursalesJOHANNo ratings yet