You might also like

- Metodo de Canto 1Document87 pagesMetodo de Canto 1Pablo Gustavo Letona100% (2)

- Metodo de Canto 1Document266 pagesMetodo de Canto 1liceth100% (1)

- Todas Las CorreccionesDocument1 pageTodas Las CorreccioneslicethNo ratings yet

- FGJKDocument4 pagesFGJKlicethNo ratings yet

- ModeDocument2 pagesModelicethNo ratings yet

- Celebracion de La NovenaDocument2 pagesCelebracion de La NovenalicethNo ratings yet

- Metodo de Canto 1Document87 pagesMetodo de Canto 1Pablo Gustavo Letona100% (2)

- Evangelii MUSIC (Autoguardado)Document11 pagesEvangelii MUSIC (Autoguardado)licethNo ratings yet

- Paquete PublicitarioDocument4 pagesPaquete PublicitariolicethNo ratings yet

- Arch IvoDocument1 pageArch IvolicethNo ratings yet

- Formato de Identificacion de PeligrosDocument2 pagesFormato de Identificacion de Peligrosliceth0% (1)

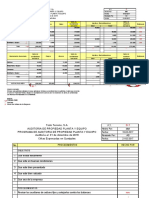

- Trabajo Auditoria LicethDocument7 pagesTrabajo Auditoria Licethliceth0% (1)

- FormularioDocument7 pagesFormulariolicethNo ratings yet

- 02 El Arte de Hablar, Oratoria Eficaz. Tecnica VocalDocument86 pages02 El Arte de Hablar, Oratoria Eficaz. Tecnica Vocalcmslan100% (1)

- Libro 1Document2 pagesLibro 1licethNo ratings yet

- Lectura Semana 2Document1 pageLectura Semana 2Luisaramos1890No ratings yet

- Quiz MicroeconomiaDocument5 pagesQuiz MicroeconomialicethNo ratings yet

- Cuestionario MicroeconomiaDocument27 pagesCuestionario MicroeconomialicethNo ratings yet

- FinalDocument19 pagesFinalYadiana CastellanosNo ratings yet

- Examen Enviar FernandaDocument6 pagesExamen Enviar FernandalicethNo ratings yet

- 1es Un Principio de Comercio ExteriorDocument1 page1es Un Principio de Comercio ExteriorlicethNo ratings yet

- Referencias Taller PDFDocument1 pageReferencias Taller PDFlicethNo ratings yet

- Formato Junta de ProgramacionDocument2 pagesFormato Junta de ProgramacionlicethNo ratings yet

- ComparacionDocument1 pageComparacionlicethNo ratings yet

- Parcial ProyectosDocument4 pagesParcial ProyectoslicethNo ratings yet

- TaresDocument2 pagesTareslicethNo ratings yet

- Lectura Semana 82123132132Document11 pagesLectura Semana 82123132132estefanygiraldoNo ratings yet

- Cuestionario MicroeconomiaDocument27 pagesCuestionario MicroeconomialicethNo ratings yet

- Cuestionario MicroeconomiaDocument27 pagesCuestionario MicroeconomialicethNo ratings yet

- Solucionario Contabilidad Financiera Cap-3-Y-6Document28 pagesSolucionario Contabilidad Financiera Cap-3-Y-6Miguel Yepez Anglas25% (4)

- 3.9.4 Calculo de Costo Horario Mod 5Document49 pages3.9.4 Calculo de Costo Horario Mod 5Francisco JavierNo ratings yet

- Plantilla Declaracion de Renta Persona Juridica, Cree y Formato 1732.Document38 pagesPlantilla Declaracion de Renta Persona Juridica, Cree y Formato 1732.Yojana BecerraNo ratings yet

- Matemáticas financieras y actuariales UNI-BOLDocument106 pagesMatemáticas financieras y actuariales UNI-BOLSanches KevinNo ratings yet

- Ejercicios Evaluacion de ProyectoDocument24 pagesEjercicios Evaluacion de ProyectoAna Pertuz RodriguezNo ratings yet

- Resumen IAS 16 (Estand. Int. Cont.)Document7 pagesResumen IAS 16 (Estand. Int. Cont.)Luis D. SantiagoNo ratings yet

- Plan de CuentasDocument4 pagesPlan de CuentasMaria AlexandraNo ratings yet

- Informe Completo ColegiosDocument34 pagesInforme Completo ColegiosLeslieNo ratings yet

- Casos Optimización de Proyectos de InversiónDocument39 pagesCasos Optimización de Proyectos de InversiónERICK BERLY GAMERO MITANo ratings yet

- Historial de intentos para examen de contabilidadDocument11 pagesHistorial de intentos para examen de contabilidadsamir guerreroNo ratings yet

- Ejercicio Van-Tir - PRDocument1 pageEjercicio Van-Tir - PRSelene CarrilloNo ratings yet

- Impuestos generados por comercializadoraDocument21 pagesImpuestos generados por comercializadoraLILIBETH CASTILLANo ratings yet

- Hoja de trabajo y asientos de ajuste contableDocument12 pagesHoja de trabajo y asientos de ajuste contableFabián LeónNo ratings yet

- Corrida Maiz F 2020aDocument19 pagesCorrida Maiz F 2020ajca19612613No ratings yet

- CONTABILIDAD DE COSTOS Tecnico y UniversitarioDocument20 pagesCONTABILIDAD DE COSTOS Tecnico y UniversitarioLUIS FERNANDONo ratings yet

- Trabajo Final Caso Practico FinanzasDocument33 pagesTrabajo Final Caso Practico FinanzasJair Zelaya GonzalezNo ratings yet

- Sesion 8 T Valuacion de Obras Complementarias HcaDocument14 pagesSesion 8 T Valuacion de Obras Complementarias HcaDanielitoBenavidesNo ratings yet

- Ind-3216 Flujo de CajaDocument26 pagesInd-3216 Flujo de CajaCristoffer Castelo ArgüellasNo ratings yet

- Taller Estudio Financiero - Clase LunesDocument9 pagesTaller Estudio Financiero - Clase LunesCarolina Rodriguez RiveraNo ratings yet

- Capitulo 17 - Analisis Despues de ImpuestosDocument27 pagesCapitulo 17 - Analisis Despues de ImpuestosRoqueCaldasDominguezNo ratings yet

- Punto de EquilibrioDocument70 pagesPunto de EquilibrioFlor Maricela Zamora FernandezNo ratings yet

- Hoteles Gestion Costes 12 26155 CompletoDocument68 pagesHoteles Gestion Costes 12 26155 CompletoKevin GorronNo ratings yet

- Capitulo 3 DumraufDocument5 pagesCapitulo 3 DumraufBrian SilgueroNo ratings yet

- Segundo Parcial de Auditoria IiDocument3 pagesSegundo Parcial de Auditoria IiKelvin KvcNo ratings yet

- Contabilidad por devengado y ajustesDocument41 pagesContabilidad por devengado y ajustesAlexVelascoNo ratings yet

- Auditoria de Propiedad, Planta Y EquipoDocument19 pagesAuditoria de Propiedad, Planta Y EquipoContable CBNo ratings yet

- Notas Aclaratorias A Los Estados FinancierosDocument4 pagesNotas Aclaratorias A Los Estados FinancierosSebastianMarquinaNo ratings yet

- Informe Financiero Municipio Agrado 2018Document33 pagesInforme Financiero Municipio Agrado 2018Diego Fernando Escalante VegaNo ratings yet

- Análisis Financiero Semana 2Document8 pagesAnálisis Financiero Semana 2carlosNo ratings yet

- Auditar activos fijos S.A. para 2016Document37 pagesAuditar activos fijos S.A. para 2016Prynxipit AgustinNo ratings yet