You might also like

- Amortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFFrom EverandAmortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFNo ratings yet

- Avaliação para fins de apuração de haveres nas sociedades limitadas: apreciação de ativos intangíveisFrom EverandAvaliação para fins de apuração de haveres nas sociedades limitadas: apreciação de ativos intangíveisNo ratings yet

- PLDFT - Prevenção À Lavagem de Dinheiro e Ao Financiamento de TerrorismoDocument17 pagesPLDFT - Prevenção À Lavagem de Dinheiro e Ao Financiamento de TerrorismoMarcelo SilvaNo ratings yet

- Prevenção À Lavagem de Dinheiro: Prof. Msc. Marcos AssiDocument37 pagesPrevenção À Lavagem de Dinheiro: Prof. Msc. Marcos AssiEgas Henrique Francisco JúlioNo ratings yet

- Contrato JN FinanceiraDocument2 pagesContrato JN FinanceiraMarina FiveNo ratings yet

- Confissao de Dívida Aroldo MendonçaDocument4 pagesConfissao de Dívida Aroldo MendonçaBenedito Ribeiro FilhoNo ratings yet

- Curso 172955 Aula 09 9c7f CompletoDocument146 pagesCurso 172955 Aula 09 9c7f CompletoEnilaine SouzaNo ratings yet

- Prova de Musica 5º AnoDocument1 pageProva de Musica 5º AnoDébora Alves100% (1)

- Lei 13.964/19 - Pacote AnticrimeDocument6 pagesLei 13.964/19 - Pacote AnticrimePaulo CesarNo ratings yet

- Guia Aplicacao SeloDocument16 pagesGuia Aplicacao SeloLetícia AlmeidaNo ratings yet

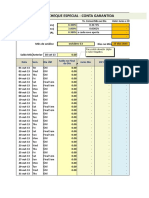

- Calculo Cheque EspecialDocument2 pagesCalculo Cheque Especialaluiscg100% (1)

- CVM - Cartilha de Governança CorporativaDocument13 pagesCVM - Cartilha de Governança CorporativaThiago Regueira CurvelloNo ratings yet

- Ebook PLDFT Correspondente Transacional 1 2Document14 pagesEbook PLDFT Correspondente Transacional 1 2Edmundo ValeNo ratings yet

- Apol2 Gestao de ProjetosDocument3 pagesApol2 Gestao de ProjetosSilvanoNo ratings yet

- 2016.03.22 - Dissertação - Nicole - Fobe - Versão Protocolo PDFDocument122 pages2016.03.22 - Dissertação - Nicole - Fobe - Versão Protocolo PDFLucas ReisNo ratings yet

- Açao Revisional Teoria e PraticaDocument172 pagesAçao Revisional Teoria e PraticaJuliano SantanaNo ratings yet

- DC Aneps 03 53Document21 pagesDC Aneps 03 53Plinio PonteNo ratings yet

- Resumo EconomiaDocument11 pagesResumo EconomialeonrodiNo ratings yet

- Auditoria Prova Comentada 2112 - CVM - MARCUSILVADocument10 pagesAuditoria Prova Comentada 2112 - CVM - MARCUSILVADora SoaresNo ratings yet

- 24 Canções para Flauta Doce Pages 1 - 50 - Text Version - FlipHTML5Document27 pages24 Canções para Flauta Doce Pages 1 - 50 - Text Version - FlipHTML5Beatriz VergaraNo ratings yet

- Curso de Atendimento Consultivo 1Document24 pagesCurso de Atendimento Consultivo 1Rilke MachadoNo ratings yet

- Apostila Consulta CB Completa 2013 AjustadaDocument126 pagesApostila Consulta CB Completa 2013 AjustadaAnderson Vian100% (1)

- Contrato de Mútuo Conversível - ArtigoDocument116 pagesContrato de Mútuo Conversível - Artigotairla aragaoNo ratings yet

- Produtos Bancarios NPDocument7 pagesProdutos Bancarios NPCacimar OliveiraNo ratings yet

- CPC 48 KPMGDocument149 pagesCPC 48 KPMGDani CcbNo ratings yet

- TCC Sobre CPC-36Document66 pagesTCC Sobre CPC-36Marim LauriersNo ratings yet

- Questionário Avaliativo - Revisão Da TentativaDocument4 pagesQuestionário Avaliativo - Revisão Da TentativaOto Ferreira Candido de SouzaNo ratings yet

- Apostila Cea Eu Me BancoDocument180 pagesApostila Cea Eu Me BancoBruno LuccaNo ratings yet

- Apostila CPA 20 - ANBIMADocument218 pagesApostila CPA 20 - ANBIMAErick MarceloNo ratings yet

- Exercícios Sobre Villa-LobosDocument1 pageExercícios Sobre Villa-LobosLucas PadrãoNo ratings yet

- JERMARCAS - Registro de MarcaDocument4 pagesJERMARCAS - Registro de MarcadiegoNo ratings yet

- Ebook Juros AbusivosDocument22 pagesEbook Juros AbusivoscarlosNo ratings yet

- Estrutura Do Sistema FinanceiroDocument45 pagesEstrutura Do Sistema FinanceiroNatália CabidoNo ratings yet

- APOSTILA - Cerimonial No Ambiente Legislativo 40hDocument124 pagesAPOSTILA - Cerimonial No Ambiente Legislativo 40hSrta Maga Vito50% (2)

- Classificacao Das Especies TributariasDocument1 pageClassificacao Das Especies TributariasandrehlunaNo ratings yet

- DC Aneps 03 56Document22 pagesDC Aneps 03 56GuilhermeDeOliveiraSantos50% (2)

- Apostila BB 2013 2 Conhecimentos Bancarios Edgar Abreu PDFDocument118 pagesApostila BB 2013 2 Conhecimentos Bancarios Edgar Abreu PDFGiovanna Luisa Alfenas100% (1)

- 02 Internet Banking, Banco Virtual e "Dinheiro de Plástico"Document7 pages02 Internet Banking, Banco Virtual e "Dinheiro de Plástico"Lord Z ArtworksNo ratings yet

- 01 - AlfaCon Contabilidade Aula 1 PDFDocument163 pages01 - AlfaCon Contabilidade Aula 1 PDFlampyao100% (1)

- Assessor de GuedesDocument5 pagesAssessor de GuedesMetropolesNo ratings yet

- Conteudo Programatico Correspondente Completo Online-FBB100Document5 pagesConteudo Programatico Correspondente Completo Online-FBB100Israel AlvesNo ratings yet

- Apostila fbb300 porHarionCamargoDocument79 pagesApostila fbb300 porHarionCamargoJessica LeiteNo ratings yet

- MPES Denuncia Procedimento Licitatório Irregular em AnchietaDocument39 pagesMPES Denuncia Procedimento Licitatório Irregular em AnchietadhermogênioNo ratings yet

- Apostila - fbb100 - porHarionCamargo - Passei DiretoDocument10 pagesApostila - fbb100 - porHarionCamargo - Passei DiretoGiovanni OliveiraNo ratings yet

- PROVASDocument71 pagesPROVASPaloma BatistaNo ratings yet

- Estrutura Do Sistema Financeiro NacionalDocument8 pagesEstrutura Do Sistema Financeiro NacionalElaine SiqueiraNo ratings yet

- Aprenda Investir Na Bolsa de ValoresDocument104 pagesAprenda Investir Na Bolsa de ValoresmampadvNo ratings yet

- Base de Cálculo Do ITCM-D, ITBI e IPTUDocument25 pagesBase de Cálculo Do ITCM-D, ITBI e IPTULelo PissettiNo ratings yet

- Contabilidade AvançadaDocument17 pagesContabilidade Avançadananda26magalhaesNo ratings yet

- Resumo Esquematizado - D. Tributário (Geral)Document31 pagesResumo Esquematizado - D. Tributário (Geral)Josué de Paula100% (1)

- Apostila CPA 20 - Eu Me BancoDocument122 pagesApostila CPA 20 - Eu Me BancoEdilayne SallesNo ratings yet

- Questoes Da Prova TributarioDocument6 pagesQuestoes Da Prova TributariokracavalcanteNo ratings yet

- Como Conseguir Um Money Slave Versã o GratuitaDocument10 pagesComo Conseguir Um Money Slave Versã o GratuitaKitsune GamerNo ratings yet

- O Que É Um Correspondente Bancário - BxblueDocument3 pagesO Que É Um Correspondente Bancário - BxblueAline Almeida de AraujoNo ratings yet

- Cap 2 - Economia MonetáriaDocument5 pagesCap 2 - Economia MonetáriaJoao Guilherme Cordeiro100% (1)

- Apostila - Mercado Financeiro e de CapitaisDocument52 pagesApostila - Mercado Financeiro e de CapitaiscfcasaNo ratings yet

- M&a FPDocument62 pagesM&a FPalineNo ratings yet

- Bitcoin e Altcoins - Fácil, Prático e CompletoDocument1,172 pagesBitcoin e Altcoins - Fácil, Prático e CompletoAlexandre DinizNo ratings yet

- Cronograma Legislação TJSP em 4 SemanasDocument1 pageCronograma Legislação TJSP em 4 Semanasrdelmiro36No ratings yet

- A Redação Na UnematDocument26 pagesA Redação Na UnematSimonelle De AlmeidaNo ratings yet

- 10 Exemplos de Palavras Que Caíram No Esquecimento PopularDocument2 pages10 Exemplos de Palavras Que Caíram No Esquecimento PopularSimonelle De AlmeidaNo ratings yet

- Resumo Saúde Da CriançaDocument52 pagesResumo Saúde Da CriançaÍtalo SimõesNo ratings yet

- Nocoes de PatologiaDocument38 pagesNocoes de PatologiaSimonelle De AlmeidaNo ratings yet

- Procedimento Comum Novo CPCDocument12 pagesProcedimento Comum Novo CPCSimonelle De Almeida100% (3)

- Questões - Guarda Civil MunicipalDocument16 pagesQuestões - Guarda Civil Municipalwelisonfrancisco802No ratings yet

- CS - Terrorismo 2020.1Document16 pagesCS - Terrorismo 2020.1Lailson FerreiraNo ratings yet

- PDF Ementa Pos Graduacao Direito Operacional Oficial 2 - CompressedDocument18 pagesPDF Ementa Pos Graduacao Direito Operacional Oficial 2 - CompresseddeboraNo ratings yet

- Denúncia Operação Natureza Ip - 0027441-24.2015.8.18 (1) - 1Document26 pagesDenúncia Operação Natureza Ip - 0027441-24.2015.8.18 (1) - 1Redação Portal AZ100% (1)

- Relatório Da Viagem de EstudosDocument55 pagesRelatório Da Viagem de EstudosEmerson Bernardes da SilvaNo ratings yet

- Crime Organizado e Criminologia EconómicaDocument2 pagesCrime Organizado e Criminologia EconómicaCarlos MendesNo ratings yet

- O Trafico de Migrantes em Portugal Perspectivas Sociológicas Juridicas e PoliticasDocument434 pagesO Trafico de Migrantes em Portugal Perspectivas Sociológicas Juridicas e PoliticastraficohumanoNo ratings yet

- Edital Verticalizado PMCE 2022 IDECANDocument6 pagesEdital Verticalizado PMCE 2022 IDECANJoão Neto DuarteNo ratings yet

- 2º Mencao Honrosa Do 4º Premio RFBDocument27 pages2º Mencao Honrosa Do 4º Premio RFBjcconsultancebrazilNo ratings yet

- QUestões de Lei de Organização CriminosaDocument18 pagesQUestões de Lei de Organização CriminosavitorNo ratings yet

- Cidadania e Problemas SociaisDocument18 pagesCidadania e Problemas SociaisNatalia LimaNo ratings yet

- 137-Texto Do Artigo-205-1-10-20200527Document17 pages137-Texto Do Artigo-205-1-10-20200527Alessandro Santos SilvaNo ratings yet

- Resenha Chefe de Quadrilha Por Um Dia - Sudhir VenkateshDocument6 pagesResenha Chefe de Quadrilha Por Um Dia - Sudhir VenkateshJulio Cezar Do NascimentoNo ratings yet

- Aula Alba Zaluar Paradoxos Da CidadeDocument13 pagesAula Alba Zaluar Paradoxos Da CidadeJordana NevesNo ratings yet

- Tema de Redação - Enem - ... - o Combate Ao Crime Organizado Na Realidade Brasileira AtualDocument4 pagesTema de Redação - Enem - ... - o Combate Ao Crime Organizado Na Realidade Brasileira AtualHyasmimNo ratings yet

- CVDocument211 pagesCVjuliangaravito_72910No ratings yet

- Lei de Organização CriminosaDocument8 pagesLei de Organização CriminosamatheusfernandesrochaNo ratings yet

- Armas para QuêDocument247 pagesArmas para QuêMarcos SallumNo ratings yet

- Faculdade Vale Do Salgado Bacharelado em PsicologiaDocument30 pagesFaculdade Vale Do Salgado Bacharelado em PsicologiaLarissa LourencoNo ratings yet

- Cyfell PDFDocument23 pagesCyfell PDFThiago BelloubeNo ratings yet

- Sistema Carcerário BrasileiroDocument8 pagesSistema Carcerário BrasileiroMayesterNo ratings yet

- Denúncia Circus MaximusDocument117 pagesDenúncia Circus MaximusMetropolesNo ratings yet

- Aula 01 - OCRIM Lei 12.850-13Document7 pagesAula 01 - OCRIM Lei 12.850-13Ramon Maciel MachadoNo ratings yet

- Hells Angels Tem 17 Integrantes Presos em Portugal - Motos - G1 PDFDocument1 pageHells Angels Tem 17 Integrantes Presos em Portugal - Motos - G1 PDFJrNo ratings yet

- TEDESCO Leticia Da Luz TeseDocument420 pagesTEDESCO Leticia Da Luz TeseBruna KloppelNo ratings yet

- O Contabilista Frente Ao Crime de Lavagem de DinheiroDocument14 pagesO Contabilista Frente Ao Crime de Lavagem de DinheiroLeandro Spier100% (1)

- Juventude, Crime e Relações de Amizade Na Periferia de São PauloDocument34 pagesJuventude, Crime e Relações de Amizade Na Periferia de São PauloLucas MoreiraNo ratings yet

- Redação Macro Estrutura PDFDocument27 pagesRedação Macro Estrutura PDFAdilson SiqueiraNo ratings yet

- As Redes Socias Do Crime OrganizadoDocument17 pagesAs Redes Socias Do Crime OrganizadogeorgefragosoNo ratings yet

- Crime OrganizadoDocument8 pagesCrime OrganizadoGIOVANNA ALENCAR SOUZANo ratings yet