You might also like

- Reflexiones SociologicasDocument1 pageReflexiones SociologicasAlejandro HCNo ratings yet

- Foro 1Document1 pageForo 1Alejandro HCNo ratings yet

- Foro 1Document1 pageForo 1Alejandro HCNo ratings yet

- Exposicion SimdefDocument9 pagesExposicion SimdefAlejandro HCNo ratings yet

- Huaman Cano AlejandroDocument2 pagesHuaman Cano AlejandroAlejandro HCNo ratings yet

- Examen VelasquezDocument1 pageExamen VelasquezAlejandro HCNo ratings yet

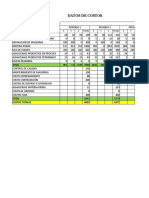

- Presupuesto de Gasto FinalDocument35 pagesPresupuesto de Gasto FinalAlejandro HCNo ratings yet

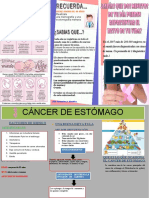

- Triptico Del EstomagoDocument2 pagesTriptico Del EstomagoAlejandro HCNo ratings yet

- Datos de SimproDocument22 pagesDatos de SimproAlejandro HCNo ratings yet

- DecsionesDocument4 pagesDecsionesAlejandro HCNo ratings yet

- Agenda Parab La Ultima Semana SpsDocument1 pageAgenda Parab La Ultima Semana SpsAlejandro HCNo ratings yet

- Planeamiento TributarioDocument14 pagesPlaneamiento TributarioAlejandro HCNo ratings yet

- Tenpomatic Dpindu12018 f8 13Document11 pagesTenpomatic Dpindu12018 f8 13Robert Irigoyen MamaniNo ratings yet

- Semana 7 TrabajoDocument25 pagesSemana 7 TrabajoAlejandro HCNo ratings yet

- Pre Supuesto Degas ToDocument11 pagesPre Supuesto Degas ToAlejandro HCNo ratings yet

- Normativas Legales Saga FalabellaDocument32 pagesNormativas Legales Saga FalabellaAlejandro HCNo ratings yet

- Normativas Legales Saga FalabellaDocument1 pageNormativas Legales Saga FalabellaAlejandro HCNo ratings yet

- I Us Naturalism oDocument9 pagesI Us Naturalism oAlejandro HCNo ratings yet

- Normativas Legales Saga FalabellaDocument1 pageNormativas Legales Saga FalabellaAlejandro HCNo ratings yet

- A. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Document69 pagesA. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Alejandro HC50% (4)

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCNo ratings yet

- Referencias BibliograficasDocument3 pagesReferencias BibliograficasAlejandro HCNo ratings yet

- Informe para EvaDocument40 pagesInforme para EvaAlejandro HCNo ratings yet

- Auditoría de GestiónDocument10 pagesAuditoría de GestiónAlejandro HCNo ratings yet

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCNo ratings yet

- CARATULADocument2 pagesCARATULAAlejandro HCNo ratings yet

- Auditoría de GestiónDocument20 pagesAuditoría de GestiónAlejandro HCNo ratings yet

- Auditoría de GestiónDocument2 pagesAuditoría de GestiónAlejandro HCNo ratings yet

- Clase y Tarea Semana 8Document2 pagesClase y Tarea Semana 8Alejandro HCNo ratings yet

- Auditoria AmbientalDocument12 pagesAuditoria AmbientalAlejandro HCNo ratings yet

- Sociedades en Comandita-ExposicionDocument50 pagesSociedades en Comandita-ExposicionYesenia SC55% (11)

- Tipos de Sociedades Comerciales en República DominicanaDocument8 pagesTipos de Sociedades Comerciales en República DominicanaDE TODO Y MAS de todo100% (1)

- Bolivia 3162 01 29 09Document17 pagesBolivia 3162 01 29 09joaquinescobar911No ratings yet

- Credito BancarioDocument3 pagesCredito BancarioTH33No ratings yet

- Norma Iso 26000Document44 pagesNorma Iso 26000cokyNo ratings yet

- AECADocument4 pagesAECAJose Gerardo RMNo ratings yet

- CASO - BCP El Cuy MagicoDocument12 pagesCASO - BCP El Cuy MagicoBrayan Kevin Calua RamosNo ratings yet

- Civil 3D 2008 - Definicion Sistema de CoordenadasDocument9 pagesCivil 3D 2008 - Definicion Sistema de CoordenadasJavier Arturo Pachas OsoresNo ratings yet

- Lavado de Dinero - RESUMENDocument5 pagesLavado de Dinero - RESUMENoasis791No ratings yet

- Contrato de Compraventa de AccionesDocument4 pagesContrato de Compraventa de AccionesAlexi RodriguezNo ratings yet

- Caso Southwest Airlines - Semana 2Document1 pageCaso Southwest Airlines - Semana 2Valery KatherynNo ratings yet

- Caso Zara Analisis Estrategico PDFDocument38 pagesCaso Zara Analisis Estrategico PDFhama dotacionesNo ratings yet

- Control de cartera en empresa de confeccionesDocument1 pageControl de cartera en empresa de confeccionesJenifer MartinezNo ratings yet

- Reseña Histórica XeroxDocument5 pagesReseña Histórica XeroxRouss GvilcaNo ratings yet

- Curriculum Crisly PARA IMPRIMIRDocument2 pagesCurriculum Crisly PARA IMPRIMIRyicel yanezNo ratings yet

- La historia y fraude de Merck, una de las mayores farmacéuticas del mundoDocument55 pagesLa historia y fraude de Merck, una de las mayores farmacéuticas del mundoluis50% (2)

- Modelos PoderDocument3 pagesModelos PoderOmar D. Chero AlayoNo ratings yet

- La GobernantaDocument56 pagesLa GobernantaLuis Alfredo Laura CruzNo ratings yet

- Contaduria Publica Unico 2019 (Ii)Document9 pagesContaduria Publica Unico 2019 (Ii)OctavioNo ratings yet

- Auditoria Externa CATUMCARIBE 2017 FINAL PDFDocument57 pagesAuditoria Externa CATUMCARIBE 2017 FINAL PDFAnita KamposNo ratings yet

- Método UEPS: últimas entradas, primeras salidasDocument6 pagesMétodo UEPS: últimas entradas, primeras salidasandreNo ratings yet

- Calificadoras de RiesgoDocument32 pagesCalificadoras de RiesgoTitaNo ratings yet

- Transacciones 5 SociedadesDocument3 pagesTransacciones 5 SociedadesErikä CätotäNo ratings yet

- 2018 09 06 10 05 09 Kevin - Cordova FINANCE-EJERCICIODocument4 pages2018 09 06 10 05 09 Kevin - Cordova FINANCE-EJERCICIOKevin Cordova Hidalgo100% (1)

- Acción de Nulidad y Restablecimiento Del DerechoDocument14 pagesAcción de Nulidad y Restablecimiento Del DerechokarevitzNo ratings yet

- Documento - de - Suscripción - de - Contratos Y1778434L PDFDocument6 pagesDocumento - de - Suscripción - de - Contratos Y1778434L PDFjilongfengNo ratings yet

- Formas societarias en Perú: SA, SAC, SAADocument4 pagesFormas societarias en Perú: SA, SAC, SAAJosé Asto JacomeNo ratings yet

- Balance ComparativoDocument2 pagesBalance ComparativoDavidNo ratings yet

- PRACTICO N2 de Contabilidad Superior (Reparado) (Reparado) 2Document3 pagesPRACTICO N2 de Contabilidad Superior (Reparado) (Reparado) 2Noemi Carla Mamani RiveraNo ratings yet

- Ua 5 ECONOMÍAexamenDocument4 pagesUa 5 ECONOMÍAexamenSetefilla Nuñez PerezNo ratings yet