You might also like

- Modele de Bilan: ActifDocument5 pagesModele de Bilan: ActifBERNADETTE TURPINNo ratings yet

- Exemple Bilan Comptable Auto EntrepreneurDocument3 pagesExemple Bilan Comptable Auto EntrepreneurJérôme HoulmièreNo ratings yet

- Modele de Bilan Comptable DeveloppeDocument2 pagesModele de Bilan Comptable Developpemouad soubkiNo ratings yet

- Modele Bilan ComptableDocument5 pagesModele Bilan ComptableteravadNo ratings yet

- Support Cours Documents de Syntheses A Et BDocument17 pagesSupport Cours Documents de Syntheses A Et BTrubbelNo ratings yet

- Cours Gratuit - Com Id 12827 2Document3 pagesCours Gratuit - Com Id 12827 2Cinrius NilsonNo ratings yet

- Modele de Bilan en TableauDocument5 pagesModele de Bilan en TableauBakhadda RachidNo ratings yet

- Modele Bilan ComptableDocument4 pagesModele Bilan ComptableYouva AmaraNo ratings yet

- Bilan & Cpte de RTDocument6 pagesBilan & Cpte de RTaurore arnaudNo ratings yet

- 521-2 Modele de Bilan (En Liste Avant Repart)Document2 pages521-2 Modele de Bilan (En Liste Avant Repart)Amina hltNo ratings yet

- Bilan ComptableDocument9 pagesBilan Comptablemusta mustaNo ratings yet

- Classeur 1Document9 pagesClasseur 1adjinadiNo ratings yet

- Balance SheetDocument5 pagesBalance SheetWala MazNo ratings yet

- Modele de Compte de Resultat en TableauDocument4 pagesModele de Compte de Resultat en TableauReda MOUSSAIFNo ratings yet

- Bilan - Comptable 2021Document3 pagesBilan - Comptable 2021Marwane QrifaNo ratings yet

- 521-1_modeledebilansystemeabregeDocument1 page521-1_modeledebilansystemeabregeHanadNo ratings yet

- Exercice Iv Bilan FinancierDocument4 pagesExercice Iv Bilan FinancierHoudaNo ratings yet

- Liasse FiscalDocument24 pagesLiasse FiscalAhmed FellahNo ratings yet

- 522-1 Modele de BilanDocument2 pages522-1 Modele de BilanAmina hltNo ratings yet

- Modele de Bilan Comptable AbregeDocument1 pageModele de Bilan Comptable Abregealassane cisseNo ratings yet

- Modele de Bilan Avant RepartitionDocument3 pagesModele de Bilan Avant RepartitionAfif Ben SaidNo ratings yet

- 521-1modeledebilansystemeabrege(apresrepartition)Document1 page521-1modeledebilansystemeabrege(apresrepartition)HanadNo ratings yet

- Check List Liasse Fiscale MarocDocument52 pagesCheck List Liasse Fiscale MarocHāmza Bel100% (2)

- 522-3 Modele de CR (En Liste)Document1 page522-3 Modele de CR (En Liste)Amina hltNo ratings yet

- Modeles de Documents ComptablesDocument4 pagesModeles de Documents Comptablesbenod27639No ratings yet

- Bilan Compte de Résultat ISCARS 2021Document4 pagesBilan Compte de Résultat ISCARS 2021FADEL MOUJTAHIDNo ratings yet

- Liasse Fiscale SCFDocument24 pagesLiasse Fiscale SCFAbdelaziz Abada100% (2)

- Bilan Precisia 2021Document36 pagesBilan Precisia 2021mehdi assaadNo ratings yet

- Compte de Rã©sultat Lylamé Et LaureDocument1 pageCompte de Rã©sultat Lylamé Et LaureMzllē WāyNo ratings yet

- DemandeDocument13 pagesDemandeYoussef Ait LhassaniNo ratings yet

- Modele Bilan and CPC Maroc PDFDocument4 pagesModele Bilan and CPC Maroc PDFCharaf LeoNo ratings yet

- Merteuil SA-Vierge-avec-formulesDocument21 pagesMerteuil SA-Vierge-avec-formuleshamza elalouaniNo ratings yet

- demande_9f7aa893-6388-4a0e-a0e0-ff8edec01651Document34 pagesdemande_9f7aa893-6388-4a0e-a0e0-ff8edec01651abdoradi187No ratings yet

- BILAN XML Version Optimisée - XLSMDocument41 pagesBILAN XML Version Optimisée - XLSMabdelhay talamtgazNo ratings yet

- DemandeDocument14 pagesDemandeABDO SANINo ratings yet

- Tableau 22Document3 pagesTableau 22Bakhadda RachidNo ratings yet

- JournalDocument10 pagesJournalaitkaddoursalma2No ratings yet

- Distrisoft 2S05Document6 pagesDistrisoft 2S05fz45fatimaNo ratings yet

- Compte Resultat Prevision 3ans 1Document1 pageCompte Resultat Prevision 3ans 1SAINT YVES SECONDNo ratings yet

- Compte Resultat Prevision 3ans 1Document1 pageCompte Resultat Prevision 3ans 1Zakaria SghiouriNo ratings yet

- Compte Resultat Prevision 3ans 1Document1 pageCompte Resultat Prevision 3ans 1Bikobo marieNo ratings yet

- demande_b9dbbd54-126f-4387-8d0b-019255cdbc86Document13 pagesdemande_b9dbbd54-126f-4387-8d0b-019255cdbc86abdoradi187No ratings yet

- Prévisionnel Financier MicrosocialDocument3 pagesPrévisionnel Financier MicrosocialDelhaye PascalNo ratings yet

- Liasse Fiscale VièrgeDocument82 pagesLiasse Fiscale Vièrgebacha436No ratings yet

- Bilan ExempleDocument24 pagesBilan ExempleIlham ElfaykNo ratings yet

- Bilan ExempleDocument24 pagesBilan ExempleIlham ElfaykNo ratings yet

- Analyse Financière SERIE 3 CorrigéDocument12 pagesAnalyse Financière SERIE 3 Corrigéinfoyazid5No ratings yet

- DemandeDocument11 pagesDemandeYoussef ElbakriNo ratings yet

- Exercice 1: Analyse de L'Activite: Annexe 1 Capacite D'AutofinancementDocument6 pagesExercice 1: Analyse de L'Activite: Annexe 1 Capacite D'AutofinancementAntônio Gabriel Eleutério VianaNo ratings yet

- Bilan Initial+Journal+CPCDocument11 pagesBilan Initial+Journal+CPCyokabuilding23No ratings yet

- 532-9 Tableau Emplois Et Ressources (En Comptes)Document2 pages532-9 Tableau Emplois Et Ressources (En Comptes)KOUAKOUNo ratings yet

- Bilan FinancierDocument2 pagesBilan Financiertouimar hamzaNo ratings yet

- Test 2Document3 pagesTest 2Racine NdiayeNo ratings yet

- Bilan Fonctionnel Exercice Supplémementaire 1 PDFDocument3 pagesBilan Fonctionnel Exercice Supplémementaire 1 PDFLassine FofanaNo ratings yet

- Bordereau Du Compte de RésultatDocument1 pageBordereau Du Compte de RésultatHyNo ratings yet

- Atlanta S2 13Document3 pagesAtlanta S2 13hamza brNo ratings yet

- MZD FOOD - PrévisionsDocument3 pagesMZD FOOD - PrévisionsjeanNo ratings yet

- DS Bilan Fin 2017Document3 pagesDS Bilan Fin 2017boubker imaneNo ratings yet

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzeNo ratings yet

- Programme GoFluent 5FDocument2 pagesProgramme GoFluent 5FrohNo ratings yet

- Doccomplete c1442925883cDocument198 pagesDoccomplete c1442925883crohNo ratings yet

- Read ItDocument2 pagesRead ItrohNo ratings yet

- Xilam: Accumuler (Vs Neutre)Document4 pagesXilam: Accumuler (Vs Neutre)rohNo ratings yet

- Ben AyedDocument48 pagesBen AyedrohNo ratings yet

- DP21-2017-Cycles Et Allocation d?Actifs-Les Choix de PlacementsDocument48 pagesDP21-2017-Cycles Et Allocation d?Actifs-Les Choix de PlacementsrohNo ratings yet

- Annexe 9 Preparation Operationnelle A L Emploi Presentation XilamDocument16 pagesAnnexe 9 Preparation Operationnelle A L Emploi Presentation XilamrohNo ratings yet

- Comptes Consolides 2017 0Document78 pagesComptes Consolides 2017 0rohNo ratings yet

- Finance Internationale: Controle ContinuDocument2 pagesFinance Internationale: Controle Continuroh100% (1)

- ORAG 1703077 RA 170x240 FR MEL DPDocument98 pagesORAG 1703077 RA 170x240 FR MEL DProhNo ratings yet

- Comptes Consolides 2015 VdefDocument81 pagesComptes Consolides 2015 VdefrohNo ratings yet

- DS BleuDocument7 pagesDS BleurohNo ratings yet

- Questions EntretiensDocument14 pagesQuestions EntretiensethernalxNo ratings yet

- BourseDocument114 pagesBourseFidele TanoNo ratings yet

- Les Vertus - Du Verset Du Trone - IbnKATHIRDocument7 pagesLes Vertus - Du Verset Du Trone - IbnKATHIRahmad_ar_rumany100% (1)

- Business Plan Exemple FreshrapidoDocument18 pagesBusiness Plan Exemple FreshrapidoTanguy Doumbia100% (2)

- LesEchos 20170306Document40 pagesLesEchos 20170306rohNo ratings yet

- Poly TD Gestion de PortefeuilleDocument3 pagesPoly TD Gestion de PortefeuillerohNo ratings yet

- Document de Reference 2016 VFDocument300 pagesDocument de Reference 2016 VFrohNo ratings yet

- Seance VBA 23jan2018Document2 pagesSeance VBA 23jan2018rohNo ratings yet

- Complement Compta CoursDocument270 pagesComplement Compta CoursrohNo ratings yet

- Codification Des Accords Simples Au PianoDocument7 pagesCodification Des Accords Simples Au PianorohNo ratings yet

- Loi de Finance 2009Document116 pagesLoi de Finance 2009Mandimby Mefy Fanomezana100% (1)

- Annual Report - HermèsDocument437 pagesAnnual Report - HermèsrohNo ratings yet

- Marketing Mix - WikipédiaDocument10 pagesMarketing Mix - WikipédiarohNo ratings yet

- Exemple de Plan de MarketingDocument3 pagesExemple de Plan de MarketingrohNo ratings yet

- Prendre La Parole en PublicDocument175 pagesPrendre La Parole en PublicrohNo ratings yet

- Les SWAPs PDFDocument9 pagesLes SWAPs PDFHicham HichamNo ratings yet

- LES ACCORDS COMPOSÉS 9e 11e 13e, LEUR ÉCRITURE AU PIANODocument7 pagesLES ACCORDS COMPOSÉS 9e 11e 13e, LEUR ÉCRITURE AU PIANOrohNo ratings yet

- 9921 24206 2 PBDocument25 pages9921 24206 2 PBRACHIDNo ratings yet

- Cartographie Du RisqueDocument20 pagesCartographie Du RisqueFatiha Arsmouk100% (1)

- Elaboration D'un Manuel de Procédures ComptablesDocument109 pagesElaboration D'un Manuel de Procédures ComptablesOthmane Ferroukhi75% (4)

- Série Dexercices Ias 2 PDFDocument8 pagesSérie Dexercices Ias 2 PDFMaryam EnahariNo ratings yet

- Methode Et Outils Du Controle de GestionDocument1 pageMethode Et Outils Du Controle de GestionMoez Slama100% (2)

- Monétique Audit Interne BQDocument4 pagesMonétique Audit Interne BQNouha Ben ibrahimNo ratings yet

- Audit Interne Et Contrôle de Gestion, Quel Lien Et Quelle Contribution Dans La Performance de L'entDocument97 pagesAudit Interne Et Contrôle de Gestion, Quel Lien Et Quelle Contribution Dans La Performance de L'entIsmail AllouchiNo ratings yet

- Audit Fiscal DéfinitifDocument41 pagesAudit Fiscal DéfinitifsidyNo ratings yet

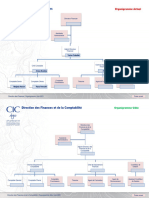

- CIC DFC OrganigrammeDocument2 pagesCIC DFC Organigrammedalel.adjina17No ratings yet

- Memoire Version Originale 17 08 2021Document60 pagesMemoire Version Originale 17 08 2021Ismael Issa Malam OumarouNo ratings yet

- Formation Saari Sage Comptabilite Ligne 100 - TCE OFPPT PDFDocument2 pagesFormation Saari Sage Comptabilite Ligne 100 - TCE OFPPT PDFIlham LaitiNo ratings yet

- Encgfile 24 05 2021 14 29 49Document3 pagesEncgfile 24 05 2021 14 29 49Kha DiijaaNo ratings yet

- Le Contrôle de Gestion Sociale Dans Les PMEDocument16 pagesLe Contrôle de Gestion Sociale Dans Les PMEMohamed KadiriNo ratings yet

- GSAT v2.0-FRENCHrevDocument18 pagesGSAT v2.0-FRENCHrevPierre Lefennec SalumuNo ratings yet

- Audit général-QCM LEF: Economie Et Gestion Parcours: GestionDocument20 pagesAudit général-QCM LEF: Economie Et Gestion Parcours: GestionSoufiane Rami100% (1)

- Intec Catabassdef17!06!27Document35 pagesIntec Catabassdef17!06!27عبدالوهاب بنعبداللهNo ratings yet

- Rapport de StageDocument38 pagesRapport de Stagekabungo n'sii gloire100% (3)

- DSCG 2014 Sujet Ue3Document14 pagesDSCG 2014 Sujet Ue3Dhahri TarekNo ratings yet

- Evaluation Des Performances FournisseursDocument13 pagesEvaluation Des Performances FournisseursMer Mery100% (3)

- Time Table s9Document1 pageTime Table s9NabilDanoujNo ratings yet

- Audit SocialDocument36 pagesAudit SocialBachisse Mohamed Amine100% (1)

- CV MougnalDocument2 pagesCV MougnalCabrel's DestinationNo ratings yet

- Volkswagen AmDocument3 pagesVolkswagen AmHachimi AnouarNo ratings yet

- Th154-مساهمة التدقيق المحاسبي في دعم الرقابة الجبائيةDocument192 pagesTh154-مساهمة التدقيق المحاسبي في دعم الرقابة الجبائيةSaid AmalNo ratings yet

- 537f5c1322a7b (2) - ConvertiDocument16 pages537f5c1322a7b (2) - ConvertiAmine El HadiriNo ratings yet

- DS 04 07 02 ERAVE CDocument2 pagesDS 04 07 02 ERAVE CAdil LamNo ratings yet

- Questionnaire Pme Analyse Controle InterneDocument9 pagesQuestionnaire Pme Analyse Controle InterneAyour IfaouneNo ratings yet

- Rapport de Stage - Trésorerie Général Maroc - Présentaion (Initiation) 1Document27 pagesRapport de Stage - Trésorerie Général Maroc - Présentaion (Initiation) 1ABAASOUF75% (8)

- Les Contrats A TermeDocument4 pagesLes Contrats A TermeAbdessamad AkoucheNo ratings yet

- Finance Multilingual GlossaryDocument52 pagesFinance Multilingual GlossaryTourde BabelNo ratings yet