You might also like

- Contratos de Arrendamiento en Costa RicaDocument4 pagesContratos de Arrendamiento en Costa RicaRodolfo Alvarado0% (1)

- Proyecto Final Estrategias de Productos y PreciosDocument10 pagesProyecto Final Estrategias de Productos y PreciosSol Sol100% (2)

- Mi Joven Idiota Corazón, Anja HillingDocument65 pagesMi Joven Idiota Corazón, Anja Hillingjesusruizpolanco100% (1)

- Retenciones y Tarifas ISLR U.T. 0,012 Rec.Document3 pagesRetenciones y Tarifas ISLR U.T. 0,012 Rec.Lilian SanchezNo ratings yet

- OPF Tabla Retenciones Mayo 2023 UT 9Document2 pagesOPF Tabla Retenciones Mayo 2023 UT 9opf.lrodriguez1No ratings yet

- Tabla de Retenciones de Islr Ut BS9Document5 pagesTabla de Retenciones de Islr Ut BS9ntsNo ratings yet

- Tabla de Retenciones de Islr Ut BS9Document5 pagesTabla de Retenciones de Islr Ut BS9Edgar José González LemuzNo ratings yet

- Retenciones-ISLR-VenezuelaDocument1 pageRetenciones-ISLR-VenezuelaMATILDENo ratings yet

- Tabla de Retenciones de Islr 2021Document1 pageTabla de Retenciones de Islr 2021Enrique J. Arellano HNo ratings yet

- TABLA RETENCIONES ISLRDocument2 pagesTABLA RETENCIONES ISLREnrique J. Arellano HNo ratings yet

- Tabla de retenciones de impuestos sobre la rentaDocument6 pagesTabla de retenciones de impuestos sobre la rentayeluzNo ratings yet

- Tabla de Retenciones Nueva2023-9bsDocument1 pageTabla de Retenciones Nueva2023-9bsJuan Vasquez ColmenaresNo ratings yet

- 05 Tabla de Retenciones Varias de ISLR 2023 OKDocument4 pages05 Tabla de Retenciones Varias de ISLR 2023 OKsagwil92No ratings yet

- Tabla de Retenciones 2021 UT0.02 ReconvDocument1 pageTabla de Retenciones 2021 UT0.02 ReconvNeyda MorenoNo ratings yet

- CSE Tabla Retencion en La Fuente 2011Document1 pageCSE Tabla Retencion en La Fuente 2011Luis MoralesNo ratings yet

- Boletin Informativo N II Mayo 2022Document8 pagesBoletin Informativo N II Mayo 2022Willian OliverosNo ratings yet

- Reaseguros 1Document10 pagesReaseguros 1Melbi Yanarico VillazanteNo ratings yet

- yaceli 3 facturaDocument2 pagesyaceli 3 facturaAzu RodríguezNo ratings yet

- EJERCICIODocument854 pagesEJERCICIOOscar Fernando Chico DuarteNo ratings yet

- Cotizacion Barbacuana de MinasDocument2 pagesCotizacion Barbacuana de MinasMarina FlorezNo ratings yet

- Cifras Importantes para El 2023 2021 2020: Conttos Despues de 10 Julio 2003 Conttos Antes de 10 Julio 2003Document2 pagesCifras Importantes para El 2023 2021 2020: Conttos Despues de 10 Julio 2003 Conttos Antes de 10 Julio 2003Pa Zeta LuzNo ratings yet

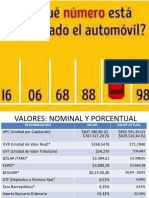

- VALORES Nominales Y Porcentuales AlumnosDocument7 pagesVALORES Nominales Y Porcentuales AlumnosjermanNo ratings yet

- 9.5 Beneficios FacturacionDocument4 pages9.5 Beneficios Facturacionlcnunez.ingcoNo ratings yet

- Codigo. F-CF-03 Tabla de Retencion 2021 Guia para ComprasDocument2 pagesCodigo. F-CF-03 Tabla de Retencion 2021 Guia para Comprasmaryen guarinNo ratings yet

- Caso Presupuesto A DesarrollarDocument5 pagesCaso Presupuesto A DesarrollarNahira OlivaNo ratings yet

- Tabla Retenciones ISLR 2014 PDFDocument2 pagesTabla Retenciones ISLR 2014 PDFJulioCesarQuiñonesNo ratings yet

- Pelikano, canto PVC y servicios para $900kDocument2 pagesPelikano, canto PVC y servicios para $900kRuben RoaNo ratings yet

- Tabla de Retenciones 1808 Bs. 9,00Document3 pagesTabla de Retenciones 1808 Bs. 9,00Carmeris OlivaresNo ratings yet

- Taller 1Document10 pagesTaller 1edwin ramirezNo ratings yet

- Bonos Y Acciones: Detalles Del Servicio Compra - Venta de Valores NegociablesDocument1 pageBonos Y Acciones: Detalles Del Servicio Compra - Venta de Valores NegociablesDark SideNo ratings yet

- Bonos Acciones Personas 110723Document1 pageBonos Acciones Personas 110723ale.ibanezNo ratings yet

- TromñetaDocument11 pagesTromñetaCindy Fiorella Córdova RuizNo ratings yet

- Cotizacion de Seguro de Automoviles: Informacion Del AseguradoDocument5 pagesCotizacion de Seguro de Automoviles: Informacion Del AseguradoAbraham Salomon Zamudio MendozaNo ratings yet

- 4 Ejercicio ReaseguroDocument10 pages4 Ejercicio ReaseguroDulfredo GarateNo ratings yet

- Ejercicio 1: Tema 9 Anulacion Del Seguro A Corto Plazo Ejercicio 1Document10 pagesEjercicio 1: Tema 9 Anulacion Del Seguro A Corto Plazo Ejercicio 1Jimena Huanca QuinterosNo ratings yet

- Análisis Riesgo País, Tipantiza 13Document20 pagesAnálisis Riesgo País, Tipantiza 13Gissol 02No ratings yet

- Tabla de Retenciones de Islr 2018 Ut 500 BSDocument1 pageTabla de Retenciones de Islr 2018 Ut 500 BSDANIELNo ratings yet

- Marlon Steeven Campos Franco: Servicio FijosDocument2 pagesMarlon Steeven Campos Franco: Servicio FijosMagali FrancoNo ratings yet

- Tabla de retención en la fuente 2024Document1 pageTabla de retención en la fuente 2024pulido.gabrielNo ratings yet

- Cert. PólizaDocument2 pagesCert. PólizaLUZ ADRIANA PRIETO VELASCONo ratings yet

- Cuadro de Retenciones de Islr Actualizado Ut 1500Document2 pagesCuadro de Retenciones de Islr Actualizado Ut 1500Angelys CoelloNo ratings yet

- Tabla de Retención en La Fuente 2022 Más UsadasDocument1 pageTabla de Retención en La Fuente 2022 Más UsadasMaritza Dussan QuirogaNo ratings yet

- Cotizacion 1420008169Document6 pagesCotizacion 1420008169Frank cbNo ratings yet

- Tabla de RetencionesDocument3 pagesTabla de RetencionesMarlix OchoaNo ratings yet

- Total: $255.600,83: Madecentro Colombia SAS NIT 811.028.650-1, Somos Auto-Retenedores y Grandes ContribuyentesDocument2 pagesTotal: $255.600,83: Madecentro Colombia SAS NIT 811.028.650-1, Somos Auto-Retenedores y Grandes ContribuyentesCarolina OsorioNo ratings yet

- Caso PracticoDocument23 pagesCaso Practicoyesserdc24No ratings yet

- Factura Placa Jsa420Document2 pagesFactura Placa Jsa420johan esteven sambony velasquez100% (1)

- ESCRIDocument2 pagesESCRIEdwin MorenoNo ratings yet

- TARJETA MASTERCARD Nro.: 5406917904757857Document1 pageTARJETA MASTERCARD Nro.: 5406917904757857Daniel CristanchoNo ratings yet

- Seguro de automóvil para autobús de servicio públicoDocument2 pagesSeguro de automóvil para autobús de servicio públicoAlberto HernandezNo ratings yet

- Las TekasDocument3 pagesLas TekasJhon Mario MercadoNo ratings yet

- Porcentajes RetencionDocument1 pagePorcentajes RetencionReinaldo SalasNo ratings yet

- Einar 2Document2 pagesEinar 2John Jairo Pérez SaldañaNo ratings yet

- Ejercicio Resuelto IVADocument25 pagesEjercicio Resuelto IVAKARINANo ratings yet

- Gamboa, Rodriguez Y Asociados: Contadores Públicos - Asesores GerencialesDocument8 pagesGamboa, Rodriguez Y Asociados: Contadores Públicos - Asesores GerencialesHECTOR BRIZUELANo ratings yet

- Anexo E-1 Analisis PuDocument656 pagesAnexo E-1 Analisis PuJuan Pablo AlonsoNo ratings yet

- Cotizacion 1014265076Document1 pageCotizacion 1014265076Andres GomezNo ratings yet

- TP EdoctaResidencial4V2 B1-283261355T1-1Document4 pagesTP EdoctaResidencial4V2 B1-283261355T1-1Skrillex NebulousNo ratings yet

- Multa Por Datos Falsos PlameDocument4 pagesMulta Por Datos Falsos PlameFranco ARNo ratings yet

- ACCHI2909Document2 pagesACCHI2909Hellen GaLindoNo ratings yet

- Modelo CAPMDocument27 pagesModelo CAPMLuz Eugenia VelásquezNo ratings yet

- 3ro. LIQUIDACIONES-1Document4 pages3ro. LIQUIDACIONES-1Sara PerezNo ratings yet

- La Crisis Económica de VenezuelaDocument6 pagesLa Crisis Económica de VenezuelaRIVALDO MORON MAYLLENo ratings yet

- Resumen Auditoria de DesempeñoDocument7 pagesResumen Auditoria de DesempeñoAldoNo ratings yet

- Evaluacion de Quimica Organica B AlquenosDocument5 pagesEvaluacion de Quimica Organica B AlquenosGabriel TorresNo ratings yet

- Historia de La Artesanía en Colombia Y TUCHINDocument6 pagesHistoria de La Artesanía en Colombia Y TUCHINmelapaezNo ratings yet

- Bbva PDFDocument2 pagesBbva PDFIrwin ValladaresNo ratings yet

- 1.extraccion de PB Con DitizonaDocument5 pages1.extraccion de PB Con DitizonaLa Kochera Asociación JuvenilNo ratings yet

- Parcial Final Proceso Estrategico IIDocument11 pagesParcial Final Proceso Estrategico IISHAKEDAPNo ratings yet

- Marketing ServiciosDocument7 pagesMarketing ServiciosCarolina MenesesNo ratings yet

- Actividad Evaluativa Módulo 4 - Virginia Henriquez DiazDocument4 pagesActividad Evaluativa Módulo 4 - Virginia Henriquez DiazViriginia Henriquez Diaz100% (1)

- Razones para Invertir en Un ProyectoDocument7 pagesRazones para Invertir en Un ProyectoDianaPérez0% (1)

- Gerard Egan biografía psicólogo consultorDocument5 pagesGerard Egan biografía psicólogo consultorazucenaNo ratings yet

- Análisis de Los Determinantes Relacionados A La Oferta de SaludDocument11 pagesAnálisis de Los Determinantes Relacionados A La Oferta de SaludJhonatan Alfaro RondinelNo ratings yet

- Proyecto Empresarial Grupo 9Document32 pagesProyecto Empresarial Grupo 9serrano27_33% (3)

- Foucault Michel - Genealogia Del RacismoDocument223 pagesFoucault Michel - Genealogia Del Racismoluciapasc501100% (1)

- Expo Final FerreyrosDocument24 pagesExpo Final FerreyrosTATTO3683% (6)

- Tipos de Presupuestos - GestioPolisDocument22 pagesTipos de Presupuestos - GestioPolisAnonymous 3dnlCIVUMNo ratings yet

- Collarín de Toma Manual de Montaje.Document1 pageCollarín de Toma Manual de Montaje.cbanegas1983No ratings yet

- Ciclo del capitalDocument4 pagesCiclo del capitalefrainNo ratings yet

- Tipos de CementoDocument7 pagesTipos de Cementojhamir bustamanteNo ratings yet

- Recetario Melipeuco FinalDocument71 pagesRecetario Melipeuco FinalJoalasadNo ratings yet

- Modelos de DistribucionDocument10 pagesModelos de DistribucionGilberto Efren Rodriguez LomeliNo ratings yet

- De Mo Yan - José Manuel Pedrosa PDFDocument7 pagesDe Mo Yan - José Manuel Pedrosa PDFChristopher CastilloNo ratings yet

- Factores TecnologicosDocument11 pagesFactores TecnologicosVirginia EscobarNo ratings yet

- Copia 2Document33 pagesCopia 2Oswaldo Lopez CalderonNo ratings yet

- Neolift 2005 Edition PDFDocument21 pagesNeolift 2005 Edition PDFJohn CorunaNo ratings yet

- Peritaje y Tasaciones 1Document4 pagesPeritaje y Tasaciones 1Anonymous 47WfjWVNo ratings yet