You might also like

- SERVIÇO SOCIAL 1 E 2 SEMESTRE TEMOS A PRONTA ENTREGA ESTE TRABALHO WHATSAPP 91988309316 E-MAIL Portfoliouniversitario@gmail PDFDocument18 pagesSERVIÇO SOCIAL 1 E 2 SEMESTRE TEMOS A PRONTA ENTREGA ESTE TRABALHO WHATSAPP 91988309316 E-MAIL Portfoliouniversitario@gmail PDFarlenoNo ratings yet

- Produção Textual: Interdisciplinar em Grupo - PTGDocument18 pagesProdução Textual: Interdisciplinar em Grupo - PTGarleno100% (1)

- Segurança Publica 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316 PDFDocument18 pagesSegurança Publica 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316 PDFarlenoNo ratings yet

- Portfólio Adm Contabeis e Economia 1 Semestre Temos A Pronta Entrega Whatsapp 91988309316 E-Mail Portfoliouniversitario@GmailDocument41 pagesPortfólio Adm Contabeis e Economia 1 Semestre Temos A Pronta Entrega Whatsapp 91988309316 E-Mail Portfoliouniversitario@Gmailarleno50% (2)

- Portfóio Gestão Publica 3 e 4 Semestre - Temos A Pronta Entrega Whatsapp 91988309316 E-Mail Portfoliouniversitario@GmailDocument27 pagesPortfóio Gestão Publica 3 e 4 Semestre - Temos A Pronta Entrega Whatsapp 91988309316 E-Mail Portfoliouniversitario@Gmailarleno100% (1)

- Gestão Comercial 3 e 4 Adquira Conosco Whatsapp 91988309316Document28 pagesGestão Comercial 3 e 4 Adquira Conosco Whatsapp 91988309316arlenoNo ratings yet

- Gestão Da Producao Industrial PDFDocument27 pagesGestão Da Producao Industrial PDFarlenoNo ratings yet

- Licenciaturas 1 e 2 Semestre Temos A Pronta Entrega Whatsapp 91988309316 PDFDocument10 pagesLicenciaturas 1 e 2 Semestre Temos A Pronta Entrega Whatsapp 91988309316 PDFarlenoNo ratings yet

- Pedagogia 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316 PDFDocument17 pagesPedagogia 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316 PDFarlenoNo ratings yet

- Processos Gerenciais 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316Document16 pagesProcessos Gerenciais 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Logistica 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316Document20 pagesLogistica 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Gestão Hospitalar 5 e 6 Temos A Pronta Entrega Whatsapp 91988309316 PDFDocument14 pagesGestão Hospitalar 5 e 6 Temos A Pronta Entrega Whatsapp 91988309316 PDFarlenoNo ratings yet

- Nutrição 5 e 6 PDFDocument9 pagesNutrição 5 e 6 PDFarlenoNo ratings yet

- Pedagogia 5 e 6 Temos A Pronta Entrega WhatsappDocument15 pagesPedagogia 5 e 6 Temos A Pronta Entrega WhatsapparlenoNo ratings yet

- Gestão Hospitalar 3 e 4 Temos Este Trabalho A Pronta Entrega Whatsapp 91988309316 PDFDocument15 pagesGestão Hospitalar 3 e 4 Temos Este Trabalho A Pronta Entrega Whatsapp 91988309316 PDFarlenoNo ratings yet

- Gestão Ambiental 2 Semestre Temos A Pronta Entrega Whatsapp 91988309316Document15 pagesGestão Ambiental 2 Semestre Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Contabeis 7 e 8 Adquira Conosco Whatsapp 91988309316Document20 pagesContabeis 7 e 8 Adquira Conosco Whatsapp 91988309316arlenoNo ratings yet

- Marketing 3 e 4 Temos Este Trabalho A Pronta Entrega Whatsapp 988309316 PDFDocument21 pagesMarketing 3 e 4 Temos Este Trabalho A Pronta Entrega Whatsapp 988309316 PDFarlenoNo ratings yet

- Contabeis 5 e 6 Adquira Conosco Whatsapp 91988309316Document24 pagesContabeis 5 e 6 Adquira Conosco Whatsapp 91988309316arlenoNo ratings yet

- Cartorios e Notarias 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316Document20 pagesCartorios e Notarias 3 e 4 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Empreendedorismo 3 e 4 Temos Esse Trabalho A Pronta Entrega Whatsapp 91988309316Document33 pagesEmpreendedorismo 3 e 4 Temos Esse Trabalho A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Enfermagem 7 e 8 Temos A Pronta Entrega Whatsapp 91988309316Document12 pagesEnfermagem 7 e 8 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Contábeis 7 e 8 Temos A Pronta Entrega Whatsapp 91988309316Document19 pagesContábeis 7 e 8 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Areas Da Saude 1 e 2 Temos A Pronta Entrega Whatsapp 91988309316Document10 pagesAreas Da Saude 1 e 2 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Educação Fisica 3 e 4 - Adquira Conosco Whatsapp 91988309316Document10 pagesEducação Fisica 3 e 4 - Adquira Conosco Whatsapp 91988309316arlenoNo ratings yet

- ADM E CONTABEIS 3 E 4 Temos A Pronta Entrega Whatsapp 91988309316Document10 pagesADM E CONTABEIS 3 E 4 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Estagio ContabeisDocument20 pagesEstagio ContabeisarlenoNo ratings yet

- Educação Fisica 1 e 2 Temos A Pronta Entrega Whatsapp 91988309316Document14 pagesEducação Fisica 1 e 2 Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Adm 7 e 8 Temos A Pronta Entrega Este Trabalho Whatsapp 91988309316 E-Mail Portfoliouniversitario@GmailDocument27 pagesAdm 7 e 8 Temos A Pronta Entrega Este Trabalho Whatsapp 91988309316 E-Mail Portfoliouniversitario@GmailarlenoNo ratings yet

- Adm 7 e 8 (2) Temos A Pronta Entrega Whatsapp 91988309316Document11 pagesAdm 7 e 8 (2) Temos A Pronta Entrega Whatsapp 91988309316arlenoNo ratings yet

- Fundamento de Contabilidade - Material Atualizado - 2023Document81 pagesFundamento de Contabilidade - Material Atualizado - 2023daniel silvaNo ratings yet

- Conceitos de ativo e passivo na contabilidadeDocument12 pagesConceitos de ativo e passivo na contabilidadeAlmirante MakinaNo ratings yet

- Projeto Integrador I - Estudo Econômico de EmpresasDocument15 pagesProjeto Integrador I - Estudo Econômico de EmpresasNatália Nallim100% (1)

- Pajuçara 2Document2 pagesPajuçara 2connectlanhouse93No ratings yet

- RespostaDocument6 pagesRespostaanathaiseNo ratings yet

- Contabilidade analítica e custos na atividade bancáriaDocument27 pagesContabilidade analítica e custos na atividade bancáriaValdemiroNo ratings yet

- MATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Document11 pagesMATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Edson Das NevesNo ratings yet

- UNIP EAD CONTEÚDOSDocument4 pagesUNIP EAD CONTEÚDOSFernando WecchiNo ratings yet

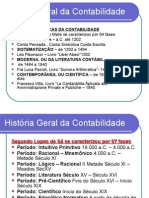

- História da Contabilidade emDocument64 pagesHistória da Contabilidade emGer Velasco100% (2)

- CPC 18 Coligada Equivalência PatrimonialDocument136 pagesCPC 18 Coligada Equivalência PatrimonialSamuel RamonNo ratings yet

- Sebrae - Fluxo de CaixaDocument52 pagesSebrae - Fluxo de CaixaPioneira Produtos Dentários Ltda100% (4)

- Danfe: Vs Suprimentos para Comunicacao Visual Ltda 1 000004870 1 FL #Série 1Document1 pageDanfe: Vs Suprimentos para Comunicacao Visual Ltda 1 000004870 1 FL #Série 1ediceliasdpNo ratings yet

- NF-e de refrigerantes recebidosDocument1 pageNF-e de refrigerantes recebidosVanessa IrisNo ratings yet

- Formulas Base 2Document3 pagesFormulas Base 2Beatriz AzevedoNo ratings yet

- PF e PRF: tudo sobre os concursos em 2017Document42 pagesPF e PRF: tudo sobre os concursos em 2017Alexandre de MoraisNo ratings yet

- Contabilidade Financeira 4Document26 pagesContabilidade Financeira 4Amanda AcironNo ratings yet

- Aula 4 - Formas e Tipos de AuditoriaDocument15 pagesAula 4 - Formas e Tipos de Auditoriaapi-380024489% (19)

- Sistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoDocument3 pagesSistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoEdemilson Kennedy KennedyNo ratings yet

- Demonstrações ContabeisDocument21 pagesDemonstrações ContabeisContabil llNo ratings yet

- Normas Das OrganizaçõesDocument16 pagesNormas Das OrganizaçõesHortênciaNo ratings yet

- Contação de Histórias No Abrigo Dos IdososDocument8 pagesContação de Histórias No Abrigo Dos IdososNilcilene SouzaNo ratings yet

- A importância da contabilidade gerencialDocument9 pagesA importância da contabilidade gerencialLélaFernandesNo ratings yet

- Tutorial Geração Sped ContribuiçõesDocument92 pagesTutorial Geração Sped ContribuiçõesfgbsistemasNo ratings yet

- Gestão Financeira Auditoria e ControladoriaDocument135 pagesGestão Financeira Auditoria e ControladoriaRoberto FilhoNo ratings yet

- CPC 32 - Tributos Sobre o LucroDocument60 pagesCPC 32 - Tributos Sobre o LucroPauloNo ratings yet

- Exercicios Diversos PDFDocument4 pagesExercicios Diversos PDFBruno TorquatoNo ratings yet

- Formação Irt 2022Document21 pagesFormação Irt 2022Wilson Costa100% (1)

- Plano de Trabalho - Covid 19.Document3 pagesPlano de Trabalho - Covid 19.consultoriaacademica 10No ratings yet

- Último Edital Publicado - INCRA 2004Document19 pagesÚltimo Edital Publicado - INCRA 2004dimasrenatoNo ratings yet

- Contabilidade básica: exercícios adicionais sobre ativos intangíveisDocument67 pagesContabilidade básica: exercícios adicionais sobre ativos intangíveisMayara FerreiraNo ratings yet