Professional Documents

Culture Documents

Bases para El Largo Plazo Nº1 PDF

Uploaded by

Miguel Linares SaavedraOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Bases para El Largo Plazo Nº1 PDF

Uploaded by

Miguel Linares SaavedraCopyright:

Available Formats

ECONOMÍA | POLÍTICA | CULTURA | EDUCACIÓN #01

BASES

para el l argo pl azo

Las razones de

la decadencia argentina

Orlando Ferreres

Escriben además:

Ludovico Videla, Daniel Montamat, Sebastián Marcilese, Ezequiel De Freijo, Milagros Gismondi

Revista trimestral . Año 1 . Nº1 . Diciembre 2011 3

Dos siglos de economía argentina

Contiene imprescindible material estadístico

nacional como internacional, correspondiente a los

últimos 200 años

Es el único libro que permite analizar en cifras el

cómo y el por qué de la evolución argentina.

El trabajo tiene el objetivo de contribuir al

aprendizaje desde el pasado, objetiva y no

ideológicamente: permite observar las tendencias

de larga duración y dar una adecuada continuidad

de país en las cifras.

Destacados especialistas colaboraron aportando

su visión: Roberto Cortés Conde, Roque

Fernández, Andrés Cisneros, Ludovico Videla,

Jorge Colina, Alieto Guadagni, Daniel Montamat,

Víctor Elías, Marta Barros, Pablo Guidotti, Carlos

Carballo, Carlos Pérez Rovira, Raúl Sanguinetti y

Sergio Berensztein.

VENTAS: Edición impresa Librerías Yenny - El Ateneo | Edición digital www.fundacionnorteysur.org.ar

Chaco, su historia en cifras

“Chaco, su historia en cifras” es una obra que en 580

páginas conforma una base de 1.382 series de datos

estadísticos históricos, con información homogénea

sobre estadísticas sociales, económicas, financieras,

fiscales e institucionales de la provincia.

Chaco es la primera provincia que realiza un

compilación estadística de este tipo

Es un conjunto de series de datos aceptados por

todos. Todas las personas o instituciones pueden

disponer de una información homogénea actualizada

para tomar decisiones o efectuar una interpretación

de la historia chaqueña.

Destacados especialistas en diversas áreas comentan

la realidad provincial a partir de estas cifras: Marcos

Altamirano, Orlando Ferreres, Manuel Mora y Araujo,

Guillermo Jaim Etcheverry, Juan Manzur, Rogelio

Frigerio y Héctor Huergo

VENTAS: Librerías De La Paz

BASES

para el l argo pl azo

staff contenidos

DIRECTOR Principios de la Fundación Norte y Sur .2

Francisco Gismondi

CONSEJO DE REDACCIÓN Carta del Director .3

Orlando Ferreres

Marta Barros Las razones de la decadencia argentina

Francisco Gismondi

Orlando Ferreres .4 4

DISEÑO Y PRODUCCIÓN GRÁFICA

Image Solutions SRL Lecciones de una industria centenaria

www.imagesol.com.ar Daniel Montamat . 16

CONSEJO DE ADMINISTRACIÓN DE NYS

Orlando Ferreres La agroindustria

Francisco Gismondi Ezequiel De Freijo . 19

Ludovico Videla

Raúl Sanguinetti

El espíritu del constitucionalismo

Daniel Montamat

Néstor Arcuri Sebastian Marcilese . 23

Sebastián Marcilese

REDACCIÓN

Los dilemas del trabajo y la pobreza 16

Ludovico Videla . 31

Reconquista 458 8º, CABA

Tel. 4394-3993

www.fundacionnorteysur.org.ar Un comienzo de década diferente

info@fundacionnorteysur.org.ar Milagros Gismondi . 36

SE PERMITE SU REPRODUCCION TOTAL O PARCIAL

SIEMPRE QUE SE CITE LA FUENTE

Bases para el Largo Plazo

amparada por la Ley 11.723

Registro de Propiedad Intelectual en trámite.

ISSN 1853-9718

Impreso en Argentina

Es una publicación de FUNDACION NORTE Y SUR

19

NúMERO 1 · Diciembre · 2011 1

Principios

de la Fundación Norte y Sur

Reconocemos en primer lugar el va- trabajador y a los más débiles de

lor de la democracia entendida como la prepotencia o indiferencia de los

gestión participativa del Estado, fuertes, que estimule la competen-

a través de órganos específicos de cia, la apertura y la desregulación

representación y control, al servicio económica, que reconozca nuestra

del bien común. tradición, manteniendo el equilibrio

Una democracia que más allá de sus regional y la integridad territorial.

reglas, tenga un alma constituida Estado de derecho y al mismo tiem-

por valores fundamentales de respe- po Estado social, que ofrezca todas

to a los derechos humanos, pluralis- las garantías jurídicas de una con-

mo y tolerancia, enmarcados dentro vivencia ordenada, que brinde un

de nuestras tradiciones históricas marco de igualdad de oportunidades,

ligadas a Occidente. priorizando la elevación humana a

Estimamos una noción equilibrada través de la educación integral, el

del Estado, que subraye su valor y acceso a vivienda y la protección del

necesidad pero que no tenga nin- ambiente.

guna pretensión totalitaria o socia- Procuramos, en síntesis, un orden ar-

lizante, un Estado concebido como ticulado que se realice en la sociedad

servicio de síntesis, de protección y civil con el respeto a la autonomía

orientación de la sociedad civil pero de los grupos económicos, sociales,

no de su reemplazo o avasallamien- políticos y culturales comenzando

to. Un Estado que estimule la inicia- por la familia y con la protección y

tiva privada y el mercado, mantenga el estímulo del Estado.

la estabilidad monetaria, proteja al

2 BASES para el largo plazo

carta

del Director

Con Bases para el Largo Plazo buscamos tomar cierta distancia de la coyun-

tura política y económica, para plantear los principales desafíos que enfrenta

nuestro país para retomar la senda del desarrollo, de la que nunca debió

apartarse.

El nombre de la revista hace referencia, por un lado, a las Bases sobre las

cuales debería apoyarse un desarrollo sustentable y además ex profeso he-

mos elegido una palabra que nos remite a Alberdi. De alguna manera, nuestro

sistema de gobierno era republicano, representativo y federal, pero hoy no

parece conservar ese espíritu:

__ La división de poderes que implica la República se ha puesto en duda

sistemáticamente (superpoderes, emergencia económica, fallos judiciales

desoídos por los otros Poderes).

__ La representatividad del gobierno es mejorable con cambios en el sistema

electoral, entre otras acciones.

__ El federalismo, tal como fue pensado en su origen, no se cumple en la

realidad.

Por otro lado, el para el Largo Plazo nos indica que los artículos que publi-

camos no son para hacer retoques al sistema político, sino para sentar nue-

vas bases para que las generaciones venideras puedan ver el real y definitivo

desarrollo de nuestro país.

Es por eso que invitamos a todos aquellos que compartan este espíritu a to-

mar nuestra nueva publicación como un vehículo para leer, discutir, publicar

y hacer propuestas concretas para sentar las nuevas bases.

Francisco Gismondi

NúMERO 1 · Diciembre · 2011 3

Existe un consenso entre los estu-

diosos de las tendencias de largo

plazo de que Argentina es uno de

Las razones de los países que más ha declinado

en los últimos 100 años. Esto pue-

de comprobarse numéricamente.

la decadencia

Para hacer dicha comparación,

medimos la evolución de cada país

considerando la síntesis aproxima-

da de los efectos políticos, econó-

de Argentina micos y culturales en la calidad de

vida de los habitantes por medio

del flujo anual de bienes y servicios

producidos en un país, el produc-

to interno bruto y los dividimos

por la cantidad de pobladores. En

1910 Argentina era el sexto país del

mundo según el PIB per capita en

Por Orlando Ferreres

dólares corrientes. En 2010 estará

estimativamente en el puesto 65 en

el mundo según el mismo criterio,

lo cual constituye una gran para-

doja tanto para economistas, como

para sociólogos, historiadores, y es-

tudiosos de ciencia política, a saber:

¿como un país con tantos recursos

puede haber tenido una declina-

ción relativa tan grande?

¿A qué puede deberse este enorme

deterioro de Argentina? De acuer-

do con M Novak (1982) en un país

se articulan tres sistemas: el siste-

Licenciado en Economía Política de la ma económico, el sistema político

UBA, especializado en negocios en el y el sistema moral-cultural. Si las

Advanced Management Program de la instituciones de estos tres órdenes

Harvard Business School. Docente en la no funcionan consistentemente, el

UBA (Facultad de Ciencias Económicas), conjunto no puede funcionar ade-

el IAE y EPOCA. Fue Viceministro de cuadamente y eso es precisamente

Economía. Miembro fundador y del lo que ha ocurrido en nuestro país.

Directorio del CEMA. Presidente de En esta declinación pueden distin-

Orlando J. Ferreres & Asociados S.A. guirse causas políticas, económicas

Miembro fundador y Presidente de la y ético-culturales. Como dice No-

Fundación Norte y Sur. vak éstas tres causas actúan de una

manera inseparable en la realidad,

4 BASES para el largo plazo

y se realimentan entre ellas, pero a de la deuda, devaluación, cambio de dianas o chicas, bastantes pobres,

los fines de analizarlas las hemos de plazo fijos por bonos, maxidevalua- con una economía de subsistencia,

estudiar por separado. ción y ajustes como el llamado “ro- que fueron llamadas “Ciudades So-

drigazo”, pesificación diferencial, y beranas” por Chiaramonte (2007).

1. Las causas económicas de muchas otras medidas desmesura- La actividad mas importante era la

la declinación de Argentina tienen das que asustaron a los inversores ganadería o sus productos, sobre

que ver con una inadecuada diri- y a los pobladores de esta Argenti- todo la comercialización del cuero.

gencia que se encaramó en el po- na, pero no hubo una reacción de Como no se disponía de recursos

der y llevó al país por caminos de la gente que frenara esta tendencia, para tener un sistema de seguridad

extraordinaria desmesura, como sino más bien una aceptación casi interior y un ejército para defender

puede ser la gran emisión de dine- positiva de esas locuras, y así el país a todos, ese gran territorio unitario

ro para financiar grandes déficits se fue estancando progresivamente se fue articulando alrededor de las

fiscales, obligando a cambiar la en el siglo XX, lo que significó un ciudades y de los que controlaban

moneda cada pocos años, a la que atraso relativo muy importante res- la ganadería y tenían caballos y ji-

le hemos tenido que quitar 13 ce- pecto de los otros países que crecie- netes, quienes fueron los defenso-

ros en siglo XX ( Ferreres, 2004) ron regularmente. Este resultado res de esos lugares, muchos de ellos

para que sea posible el manejo de implicó finalmente una gran frus- se convirtieron después en caudi-

los pagos cotidianos, que llegaron a tración para los que esperaban un llos de la región, y cumplieron un

sumar millones de pesos de esa mo- país grande y próspero, pero que, rol importante, el que finalizó con

neda devaluada. La gran inflación y contradictoriamente, también que- la creación del Ejercito Nacional

la devaluación afectaron el ahorro rían el camino fácil y sin esfuerzo, (Halperin Donghi, 2007), que solo

y la inversión en el territorio nacio- la famosa avivada argentina, que no se consolidó muchísimo tiempo

nal, frenándose vertiginosamente la condujo a la obtención de ninguna después, en la época de Roca.

formación de capital, lo que afectó meta a nivel del interés general, En 1810 la economía argentina era

al desarrollo económico y aumentó aunque puede haber beneficiado bastante simple, pero aún no había

el desempleo o subempleo. A esto a algunos políticos de turno y sus ocurrido en Europa Occidental la

se sumó la ideología y ocurrieron asociados. revolución industrial, por lo cual

muchas expropiaciones de empre- ¿Cómo se gestó el crecimiento y no se registraban diferencias im-

sas privadas(Cortes Conde, 2005), decadencia de Argentina? Al inde- portantes en el ingreso per capita

pero en los pagos a los propietarios pendizarse de España, las distintas de los distintos países. Así, en 1820(

de las mismas se dilapidaron su- ciudades que estaban ubicadas en no tenemos datos para 1810 para

mas importantísimas del ahorro de nuestro territorio, cuyas adminis- varios países), nuestro ingreso per

la Nación para adquirir en muchos traciones se mantenían mediante el capita era de 1.096 medido en dó-

casos, empresas descapitalizadas o cobro de impuestos (aduana inte- lares constantes de 1990, en tanto

que solo poseían como activos ma- rior) para facilitar el transporte de que el promedio de 17 países más

terial muy desgastado, como los la plata y otros metales preciosos desarrollados se ubicaba en 1.127

ferrocarriles, muy poco eficientes del Alto Perú hasta el puerto de Bue- en la misma moneda, o sea, que es-

para la actividad económica com- nos Aires, se encontraron sin recur- taban un algo por encima del nues-

petitiva. Desde 1930 hasta ahora sos para mantenerse, especialmente tro. Por otro lado, el conjunto de

ocurrieron muchos desordenes en cuando se desvinculó el Alto Perú los países que hoy llamamos “emer-

el sistema económico argentino, de su relación con las provincias gentes”, que en aquel momento se

entre los que se puede citar: Gasto del ex Virreinato del Río de la Plata, llamaban “países nuevos” o “po-

público exagerado, déficit fiscal, lo que después fue la Argentina. No bres”, tenía un ingreso per capita

deuda publica impagable, default había provincias, sino ciudades me- de 644 dólares de 1990, en 1820,

NúMERO 1 · Diciembre · 2011 5

que era un bastante menor que el siguiendo el modelo alemán en lo

de Argentina. referido al ejercito. Todos estos ele-

La Organización Nacional costó mentos juntos, adaptados a nuestra

mucho esfuerzo y tardó bastante forma de ser, generaron una ace-

tiempo en concretarse, pasando por leración del desarrollo económico

etapas de continuas guerras civiles nacional. El lema a partir de 1880

y con otros países, por acuerdos o fue el de “Paz y Administración”, y

pactos entre caudillos de diferen- permitió ese desarrollo acelerado

tes regiones para ir disminuyendo de nuestra economía.(Botana y Ga-

las luchas, luego la Constitución llo, 2007).

Nacional de 1853, la Federaliza- El país se había organizado en 14

ción de Buenos Aires en 1880, para provincias y el resto, por la impo-

mencionar solo algunos hitos de sibilidad de pagarse un gobierno,

este periodo. En todo este tiempo quedaron estructurados como te-

la economía argentina fue avanzan- rritorios nacionales, incluyendo,

do con dificultad y sólo despegó a como hemos dicho, un territorio

partir de 1880 cuando se integró a específico para la Capital Federal.

la economía mundial, tanto econó- La expansión de la agricultura y

micamente con una organización de la ganadería, al poder exportar

parecida a la de Inglaterra, de libre esos productos a Europa, debido

mercado, como culturalmente, si- al gran cambio tecnológico, tan-

guiendo el modelo francés, edu- to del transporte por barcos, con

cativamente, siguiendo los linea- nuevas tecnología de enfriado que

mientos americanos, y de defensa, hicieron posible el transporte in-

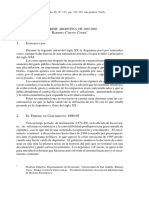

PBI per Cápita (PPP) dólares G-K de 1990

ARGENTINA

ITALIA

ESPAÑA

Fuente: Cálculo del autor basado en “Dos Siglos de Economía Argentina 1810-2010”, F. Norte y Sur-Orlando Ferreres

6 BASES para el largo plazo

ternacional de carne en mejores de Inglaterra (Gallo y Cortes Con-

condiciones, como al ferrocarril de, 2005), aunque algunos pocos de

que acercó el mundo al interior de otros países europeos. Las necesida-

la Argentina, provocaron una ace- des de inversión no podían satisfa-

leración de nuestra economía, que cerse con el escaso ahorro interno.

requirió más capitales y más gente Hacia 1914, momento en que se

para poder abastecer una demanda efectuó un censo, el 47 % del capital

mundial creciente de sus productos era extranjero y la proporción de in-

a precios incluso cada vez más altos migrantes sobre la población total

(Cortes Conde, 1997). era de 30 % muy alta también. La

Los inmigrantes vinieron en enor- combinación de los típicos factores

mes cantidades desde Europa, espe- de la producción, tierra, trabajo y

cialmente de España y de Italia, bá- capital, unidos a una tecnología

sicamente guiados por el incentivo moderna para aquella época, pro-

económico, pues aquí obtenían el dujeron una extraordinaria expan-

doble de salario o de ingreso traba- sión de la economía, que también

jando la misma cantidad de horas se reflejó en la cultura, la educa-

que en sus países de origen, como ción, las construcciones, los tea-

se desprende de cotejar un ingreso tros y demás manifestaciones del

per capita de u$s 4.000 en Argenti- desarrollo del país, el cual fue vis-

na y de u$s 2.000 en España e Italia, to en perspectiva como uno de los

siempre en moneda comparable de países que podía tener los mayores

poder adquisitivo de 1990. índices de progreso en el siglo XX

Los principales capitales vinieron (Ferns,1979).

PBI per Cápita (dólares Geary-Khamis 1990) escala en logaritmo natural

DESARROLLADOS

ARGENTINA

EMERGENTES

Fuente: “Dos Siglos de Economía Argentina 1810-2010”, F. Norte y Sur-Orlando Ferreres, en base a “La Economía Mundial, 1820-1992” y sus actualizaciones,

Angus Maddison

NúMERO 1 · Diciembre · 2011 7

“la expectativa que En efecto, Argentina, al cumplir sus capital, mediante una serie de he-

primeros 100 años, se parecía más a chos no previsibles, como el cam-

tenía el mundo un país desarrollado de aquel mo- bio institucional que se inició con

sobre la economía mento que a un país pobre, siendo el golpe de estado de 1930, y siguió

notorio el fuerte despegue de Ar- con los de 1943, 1955 y otros, con

argentina, no gentina en relación a este grupo de destrucción de la moneda, con es-

se cumplió en el países “subdesarrollados”, con los tatizaciones de sectores enteros de

que había tenido, una diferencia la economía bajo el pomposo titulo

siglo XX. Por el de 400 dólares anuales (de1990) en de “comprar soberanía”, con go-

contrario, fue 1810 y años siguientes. En efecto, biernos populistas ya sean milita-

generando cada vez el conjunto de países subdesarro- res o civiles, con expropiación del

llados que hemos tomado, no lle- ahorro mediante la inflación, la de-

más desconfianza gaba a un ingreso per cápita de 800 valuación, el cambio de plazos fijos

para el capital, dólares de 1990 en 1910, en tanto por bonos a 10 años, la pesificación

que Argentina se había despegado diferencial y una serie de medidas

mediante una hasta los 4000 dólares de la misma desmesuradas, que produjeron

serie de hechos no moneda en dicho año es decir una grandes pérdidas al Estado Nacio-

diferencia de 3200 u$s, o sea 4 ve- nal y la desconfianza del inversor y

previsibles” ces mas que los “subdesarrollados”. de la población para construir un

Hasta allí se venían confirmando seguro y sugestivo proyecto común

las predicciones del gran futuro de en Argentina. Se frenó y revirtió el

nuestro país. proceso de inmigración, volviendo

Sin embargo la expectativa que te- muchos de esos inmigrantes a su

nía el mundo sobre la economía país de origen, especialmente los

argentina, no se cumplió en el siglo que habían llegado a partir de la

XX. Por el contrario, fue generando primera guerra mundial. Los flujos

cada vez más desconfianza para el de entrada de capital externo se fre-

8 BASES para el largo plazo

naron primero y también se revir- la Republica Argentina estima que

tieron después. A esto se adicionó la formación de activos externos de

la salida de capital de inversores ar- residentes argentinos se ubica

gentinos, que frente a las equivoca- en u$s 159.072 millones, sin

“con Canadá,

das políticas económicas –siempre tomar en cuenta la sobre

envueltas en la bandera nacional, o subfacturación del co- durante 130

para disimular sus verdaderas in- mercio exterior. Adicio-

tenciones-, de los malos e imprevi- nando un desvío de 3%

años, desde 1810

sibles funcionarios que regían aquí en las exportaciones hasta 1940, habíamos

los destinos de la nación, se fueron y de 5% en las impor-

refugiando en países de la región taciones, la suma de tenido casi todos los

que mantenían el cumplimiento de los activos externos años, el mismo PIB

las reglas del juego aun en circuns- de argentinos en el

tancias adversas como Uruguay o exterior podría llegar per capita, ahora la

Brasil, o países ya desarrollados y a u$s 265.293 millones,

diferencia es de 5

previsibles como EE UU y otros de es decir, el 75% del capital

Europa. reproductivo nacional. Hay veces”

Tomando en cuenta el tipo de cam- otra Argentina fuera de la

bio, expresado en moneda de 2009, Argentina, financiando el creci-

corregido por inflación minorista miento económico de otros países

de Argentina y EE UU, se puede y ocupando gente en otros lugares,

comprobar que el promedio de pero eso no les preocupa a los “ca- los últimos 80 años. Todos estos

largo plazo del tipo de cambio en zadores de puestos” enmascarados países se pelean por atraer capital ,

relación al dólar es de 3,78$/u$s, en la “defensa de los intereses del que se coagule en fábricas, puertos,

pero en la etapa en que el flujo de pueblo trabajador”, pues de lo con- carreteras, hoteles y ocupe a su po-

entrada de capitales fue importan- trario estudiarían las políticas que blación productivamente, mientras

te, desde 1880 hasta 1930, el tipo aplican los gobernantes de esos paí- que nosotros expulsamos al capital

de cambio promedio de ese período ses a los que se dirige el ahorro ar- y perseguimos a los que organizan

(2,41 $/u$s)se ubica debajo del pro- gentino para hacer lo mismo aquí la producción, con la consiguiente

medio histórico 1880-2009, en tan- y aumentar nuestra producción y desocupación y pobreza estructural

to que en la fase donde se inician empleo. que vamos generando desde arriba.

las “desmesuras argentinas”, a par- Los argentinos creemos en ideas El que logra encaramarse en el Esta-

tir de 1930, dicho tipo de cambio se opuestas a lo que nos conviene, do, favorece las inversiones de ami-

torna volátil y se ubica( 5,45 $/u$s) creemos que persiguiendo y expro- gos que se hacen sin dinero propio

en un 44 % por encima del prome- piando a los que organizan em- y usando el dinero de los pobres o

dio histórico, pues todos quieren presas, grandes o pequeñas, vamos de los futuros jubilados para sus fi-

comprar las escasas divisas, para a mejorar, a salir adelante, pues nes personales. Tenemos que inver-

llevarse sus ahorros al exterior, a tendremos más para nosotros y es tir nuestras creencias económicas,

pesar del rígido control de cambios esto, la persecución del capital de de lo contrario no tenemos salida,

que imponían los gobiernos de tur- los últimos 80 años, lo que nos ha ya hemos probado e insistido de-

no dirigidos por funcionarios a los frenado. No es lo que hicieron Bra- masiado en lo que no funciona, ni

que les interesaba realmente más la sil, Canadá, Australia, Nueva Ze- funcionó en ningún lado.

caza de puestos oficiales y lo que de landia, España, Italia, China, India, En 2008 hemos tenido un PIB per

ellos podían obtener para sí mis- Corea, Singapur, Chile, Uruguay y capita de alrededor de u$s 8.522

mos, que el futuro del país y de sus un número grande de países que de valor corriente (no en moneda

habitantes. El INDEC, siguiendo la han venido mejorando la calidad constante de 1990) en tanto que en

metodología del Banco Central de de vida en forma sistemática en Canadá alcanzó a algo más de u$s

NúMERO 1 · Diciembre · 2011 9

ción, precios irrisorios para las ta- la principal jueza electoral- y desig-

rifas públicas y posterior explosión nación a dedo de los candidatos de

de los mismos, pesificación dife- cada partido, en algunas épocas el

se destacan rencial, expropiación para pa- fraude en las elecciones generales,

sar fondos líquidos del sec- el populismo político cortoplacista

la debilidad de tor privado para el uso del con promesas electorales imposi-

las instituciones Estado, que es el de los bles de cumplir, la intervención de

funcionarios que lo do- los militares por medio de la fuerza

políticas, la falta de minan, y muchas más en materia política ya sea para pre-

seguridad jurídica, la cosas de este tenor que sionar por determinadas decisiones

pueden agregarse a esta o para actuar directamente contra

continua trasgresión lista, como podría ser, las autoridades o para reemplazar a

de las normas por ejemplo, la garantía gobiernos que podían ser endebles

del 100% de cualquier pero eran legítimos, surgidos de

establecidas depósito en cualquier elecciones libres, mediante golpes

banco, aun el más endeble de estado, como ocurrió en 1930,

patrimonialmente, en la época 1943,1955,1962, 1966 y1976.

militar, que implicó una pérdida Si se recorren detalladamente los

para el Banco Central de estimati- grandes lineamientos de las vici-

vamente u$s 100.000 millones, al situdes políticas de Argentina en

42.300, casi cinco veces más que en caer el sistema en 1982. el siglo XX, se puede sacar la con-

Argentina. Esta comparación, que Esta realidad tan desagradable es lo clusión de que nunca fueron muy

podríamos repetir cotejándonos que llamamos la decadencia econó- firmes las instituciones políticas

con Australia, Nueva Zelandia, Es- mica argentina. Puede observarse de nuestro país en ese período y ni

paña, Italia y muchos más países, es también que, si bien en 1910 nos aún antes. Al inicio de siglo por la

la terrible dimensión de lo que he- parecíamos más a un país desarro- exclusión de buena parte de la po-

mos retrocedido económicamente. llado, hay estamos más cerca de los blación en cuanto a la posibilidad

Siguiendo con el mismo caso de países subdesarrollados y lejos de de emitir el voto, o por el fraude si

Canadá, durante 130 años, desde los países estables y que crecen. De la oposición podía triunfar. Tratar

1810 hasta 1940, habíamos tenido seguir en esta línea en los próximos de influir en los cuarteles fue la po-

casi todos los años, el mismo PIB 15 años, nos consolidaríamos como lítica de Yrigoyen en esos años, im-

per capita que ese país, ahora la un país completamente subdesa- pulsando revoluciones contra las

diferencia es de 5 veces. Así pues, rrollado, con las dificultades que autoridades, que daban un ambien-

por aplicar un conjunto de medi- implica poder salir de esa realimen- te de inestabilidad política, a pesar

das equivocadas, hemos condena- tación negativa. Se espera que la po- de lo cual el país creció desde 1880

do a la población argentina a vivir blación, en la cual reside finalmente hasta 1930. En uno de esos golpes

con una calidad de vida solo 20 % la soberanía, reaccione antes. o revoluciones, el de 1905, Yrigoyen

de lo que podríamos tener. Como tomó todas las comisarías de Bue-

ya lo hemos expresado antes, entre 2. Las causas políticas de la nos Aires y las principales ciudades

estas medidas desmesuradas pode- decadencia argentina en el siglo del país y detuvo al Vicepresidente

mos contar: gasto publico exagera- XX son varias, pero se destacan la del País que se encontraba en Cór-

do y no sustentable a largo plazo, debilidad de las instituciones polí- doba, lo que demuestra el tamaño

déficit fiscal crónico, emisión de ticas, la falta de seguridad jurídica, de la acción ilegal al respecto. De

deuda pública sin freno y posterior la continua trasgresión de las nor- tanto conspirar contra las autorida-

default de la misma, devaluación mas establecidas, por ejemplo, en lo des, las fuerzas armadas, la justicia

cambiaria, emisión desmesurada político, la eliminación de internas y la población fueron considerando

de dinero, control de precios, infla- partidarias –incluso apoyado por estas acciones como normales, por

10 BASES para el largo plazo

lo cual, cuando ocurrió el golpe de na. Dicho golpe pretendía cambiar después del 17 de octubre de 1945

estado de 1930 en contra del mis- el Congreso por la Corporaciones, y finalmente, con el triunfo del

mo Yrigoyen cuando éste era Pre- aunque la Constitución que pro- General Juan Perón en las eleccio-

sidente, nadie reaccionó, e incluso puso el general Uriburu nunca fue nes de 1946, derrotando a toda los

la Corte Suprema lo aprobó a los aprobada, se abandonaron esas partidos de oposición juntos (con-

tres días. Yrigoyen y sus seguidores ideas, pero se mantuvieron latentes servadores, radicales, socialistas y

habían educado a los uniformados en sectores del ejército y en grupos demás). El Peronismo, esquemáti-

a salirse de sus fines profesionales importantes de la dirigencia políti- camente tiene su columna vertebral

específicos y a no respetar las Leyes ca. El gobierno de Justo, en medio en la Confederación General del

ni la Constitución y ahora les paga- de la crisis del 30, inició una etapa Trabajo (CGT) y, en mucha menos

ban con la misma moneda. Sin ser de regulaciones estatales muy fuer- medida en el sector corporativo em-

la única causa, es indudable que el tes de economía (Junta Nacional de presario, la Confederación General

extremo de debilidad institucional Granos, Junta Nacional de Carnes, Económica (CGE). El Movimiento

de un país es el golpe de estado mi- Junta Nacional de la Yerba Mate, tiene su instrumento político en el

litar, que en nuestro país se inició Entidad Reguladora de los Bancos Partido Justicialista, que convalida

en 1930 y luego se repitió en forma [es decir, Banco Central] y la regula- en el Congreso las grandes decisio-

frecuente, con resultados negativos ción de muchas otras actividades), nes adoptadas por el Poder Ejecuti-

para la posterior institucionaliza- en tanto que en política rigió el lla- vo en consulta principalmente con

ción del país. mado “fraude patriótico”. Todas es- la CGT. En términos amplios el Pe-

Además de significar un fuerte tas tendencias se consolidaron con ronismo fue estatista, continuando

error institucional, el golpe de es- el advenimiento del Peronismo, que las regulaciones de la década del 30,

tado de 1930, inició una época de se inicia incipientemente en el gol- pero ampliándolas al Estado como

influencia del fascismo en Argenti- pe de estado de 1943 y se consolida Empresario, con grandes compa-

Pobreza - Total Urbano | % población bajo la línea de pobreza - Promedio anual

Fuente: Banco Mundial, CEPAL, INDEC y SEL Consultores.

NúMERO 1 · Diciembre · 2011 11

gran parte de la ñías nacionalizadas. También apli- al comprobar que hay alrededor de

có el control de precios, salarios 830 partidos políticos en este país,

población que y cambios y la falta de libertad de entre nacionales, provinciales y ve-

espera mucho del mercados, especialmente agrícolas cinales. No puede haber 830 ideas

(IAPI), el cierre de las importacio- distintas sobre la Argentina, solo

“puntero” político, nes, con permisos de importación son formas de “cazar un puesto” y

de la dadiva del solo para amigos que podían hacer vivir del trabajo de los demás.

grandes diferencias. Fue la con- Las formas de acción política que

estatismo... y esto sumación de las tendencias que en su momento fueron las mani-

va llevando a que, arrancan en el 30, o aun un poco festaciones y las huelgas, ahora han

progresivamente, antes, y llevan a gastar en lugar de dado lugar al piquete por cualquier

reinvertir el excedente, con un gran motivo, que bloquea mediante la

se consolide un avance económico inicial, pero con fuerza las calles, rutas e incluso

credo populista- la posterior y esperable caída a la puentes internacionales del país. El

realidad, por falta de inversiones y desorden es general y la sensación

distribucionista dilapidación del excedente. de descontrol es evidente. Esto es

y de facilismo El General Perón es derrocado por aún notorio en el caso de los delin-

otros generales en 1955, mediante cuentes, ya que se tiene la impre-

clientelista... golpe de estado y se inicia una suce- sión o evidencia de que son favore-

sión de gobiernos civiles-gobiernos cidos por los políticos y en algunos

militares, sin que ninguno quiera o casos por la justicia e incluso por la

pueda desmantelar la política cor- policía, entidades que parecen estar

porativista y estatista inaugurada más bien del lado de los ladrones

en 1930. Es más, al cancelar el ejer- que del lado de la población.

cicio efectivo de la democracia, los La división de poderes se ha perdi-

golpes de estado impidieron a los do y esto es un punto central para

políticos ineficaces hacerse cargo entender la decadencia política. El

de sus errores, volviendo luego de Poder Ejecutivo legisla, por ejem-

un tiempo, como salvadores de la plo mediante un DNU (Decreto

patria, cuando solo eran unos fra- de Necesidad y Urgencia), el Legis-

casados, que habían sido sucedidos lativo trata de ejecutar y el Judi-

por otros aún más ineficientes que cial hace política, con lo cual van

ellos mismos, frente a los cuales, cambiando las tendencias según el

su imagen volvía a resurgir. En este signo político en el poder. No hay

sentido, la decadencia de los polí- un control cruzado entre los po-

ticos argentinos se puede apreciar deres que balancee los excesos. En

actualmente en forma dramática, general, el Poder Ejecutivo domina

sin ir muy lejos, solo comparándo- a los demás poderes y los pone a su

los con los políticos de los países servicio. La Justicia no ha mostrado

vecinos inmediatos. Sin embargo, casi ninguna independencia respec-

no ha habido una reacción signi- to del Poder Ejecutivo y esta es una

ficativa de la población hasta el gran diferencia, por ejemplo, con

momento como para revertir esta Estados Unidos. Este es un aspecto

tendencia. central de nuestras debilidades.

En Política, solo se trata de acceder Las elecciones son también pocos

a los puestos, no de engrandecer la serias: se basan en tener “imagen”

Argentina. Esto se puede apreciar no en lo que puede conocer el can-

12 BASES para el largo plazo

didato para mejorar la situación del dencias Básicas (llamado Pacto de

país, de la provincia o del munici- Olivos), que solo sirvió para violar

pio. De allí que los principales can- la Constitución y poder ser re-

didatos son corredores de autos, co- elegido aquel que legalmente

rredores de lanchas, cantores, acto- no podía ser nuevamente

res o actrices, dirigentes deportivos. Presidente del país. Si

Detrás de ellos, en las listas sábana, no hay democracia real,

o de representación proporcional, tampoco puede funcio-

se esconden los verdaderos dueños nar bien la economía,

de los partidos, que son siempre los pues las decisiones de

mismos personajes, profesionales inversión se orientan

de la política, viven del país, y no hacia los amigos del

para el país. Como ejemplo exacer- poder, las votaciones

bado de este engaño a la población, por las dadivas, y la

puede citarse el caso que ocurrió en conducción del país se

las elecciones legislativas de 2009 aleja del interés general.

donde se presentó como candidato

a diputado un gobernador, y des- 3. La decadencia ético-

pués que ganó, renuncio al puesto cultural de lo que es específi-

inmediatamente. Lo mismo ocu- camente argentino- pues también

rrió con una actriz importante, que vivimos una declinación ética y de

también renuncio luego de haber valores en el mundo actual que nos el tango Cambalache, escrito por

ganado las elecciones, sin asumir afecta y a la que no me referiré en Enrique Santos Discépolo en 1934,

ni un solo día siquiera como dipu- esta oportunidad- está relacionada se expresa “el que no llora no mama y

tada. Como estas elecciones son con el cambio que se dio a partir el que no afana es un gil”… “es lo mismo

con una lista “sábana” la población de los años 30 o 40 en Argentina, el que labura, que el que vive de los otros,

desconoce que personas asumieron o aun podría tener origen en ideas que el que mata, que el que cura o esta

realmente en nombre de aquéllos a anteriores según algunas opiniones, fuera de la ley”. Ideas similares pue-

quienes había votado. Cerca de 30 es decir, una cultura de gran parte den encontrarse aun antes, como

candidatos a diputados se presta- de la población que espera mucho por ejemplo en el tango “A este mun-

ron a esta farsa para engañar bur- del “puntero” político, de la dadiva do le falta un tornillo”.

damente al pueblo, que así va per- del estatismo. En la cultura política, Fue desapareciendo la frase “mi

diendo la fe en los dirigentes que la población ve como natural que hijo el doctor”, es decir, la expre-

conducen el país. las Corporaciones (CGT especial- sión que reflejaba la idea de que,

En la línea de decadencia de la polí- mente) tengan más poder que el por medio del estudio y el esfuerzo

tica en Argentina no se puede apre- Congreso, y esto va llevando a que, en el trabajo, se podía mejorar en

ciar aún un cambio de tendencia. La progresivamente, se consolide un forma importante y pasar de inmi-

mayoría de los actuales dirigentes credo populista-distribucionista y grante pobre a clase media argenti-

políticos no tienen un diagnostico de facilismo clientelista, que va gra- na. Este cambio cultural negativo

correcto y, aunque hay intenciones dualmente eliminando la idea de se ha hecho carne, esta idea de que

de llegar a un consenso, este debe que el progreso se obtiene gracias al esforzándose se puede mejorar sig-

ser certero en sus resultados, no esfuerzo de prepararse mucho y tra- nificativamente, se ha perdido.

meramente en ponerse de acuerdo bajar bien y ser frugal en los gastos. Además, los hijos de ese importan-

en algo que después puede llegar a No es un hecho que ha ocurrido en te grupo social que es la clase media

ser incluso inconducente. A pesar los últimos 20 años, sino que viene van emigrando al exterior, y al mis-

de su lindo nombre, un ejemplo de de lejos. Hasta las canciones popu- mo tiempo la masa de inmigrantes

esto último es el Pacto de Coinci- lares así lo reflejan. Por ejemplo en que llegan al país es de gente muy

NúMERO 1 · Diciembre · 2011 13

pobre, sin ninguna preparación ni que no dan ocupación productiva a las 24 jurisdicciones en la que esta

recursos monetarios, sin posibi- los mismos, con lo cual se generan dividida la Argentina por la ley co-

lidades de trabajo en sus lugares más pobres y la cultura del trabajo rrespondiente.

de origen, básicamente de países se va perdiendo irremediablemen- La posición ética del argentino es

vecinos. te. Cerca de 550.000 (según fuen- cada vez de menor rigor. Como

Hay que tener en cuenta que tene- tes oficiales y 900.000 según otras ejemplo podemos citar la economía

mos un 20% de nuevos pobres, pro- fuentes confiables) son los jóvenes negra o informal que se estima lle-

ducto de las devaluaciones, pesifi- de hasta 19 años que no concurren ga a 43% de la producción del país,

cación y demás medidas expropia- a la escuela ni trabajan en país en el cuando hace 20 años atrás se ubi-

torias nacionales, gente que cayó año del Bicentenario. Están “como caba en el 28% , cifra que también

de la clase media y quedó hundida ovejas sin pastor” o, mejor dicho, era ya alta. La ética del argentino,

en la pobreza. Estas tres tendencias con falsos pastores y es difícil, sin traducida fielmente en la expresión

unidas produjeron un aumento de un fuerte impulso en la educación, “yo argentino”, es decir, me salvo

la proporción de pobres en la eco- poder salir de este circulo empobre- por mi cuenta y no me preocupo de

nomía nacional. De ser un 5% antes cedor. los demás, es la que lleva a la falta

de iniciarse la democracia en 1983, La educación además se ha degra- de proyecto. Por otro lado, los que

hoy la pobreza llega al 35 % de la dado en su calidad, y esto se aprecia caen en la pobreza, ya no tienen nin-

población, con picos en algunos en las comparaciones internaciona- guna esperanza, y sus hijos y nietos

años, como 2002, del 55 % de la po- les, donde se ve nuestra decadencia no han tenido ni educación prima-

blación. más fuerte, salvo excepciones in- ria ni secundaria en muchos casos.

Toda esta población es vulnerable y dividuales. El interés principal del Como conjunción de estas dos ten-

se ve obligada a votar al político que sindicato nacional de maestros no dencias, no hay proyecto de país ni

le indica el “puntero”, bajo promesa son los niños, ni la educación, sino sentimiento nacional de patria. La

de darle alguna dádiva del Estado, los aumentos salariales o ventajas liturgia de patria se ha perdido en

“planes trabajar” o similares, pero económicas que puedan obtener de las escuelas y demás actos públi-

14 BASES para el largo plazo

cos. Las fiestas patrias se pasan a esto implica. Esta tendencia a la lleva al fracaso, y así nunca vamos a

los lunes, en beneficio del turismo, destrucción de los valores vigentes, mejorar. Tenemos que clarificar las

pero perdiendo completamente su sin un reemplazo por otros valores ideas y descubrir a los defraudado-

sentido original. El ciudadano ha superiores o, al menos iguales, aún res de la Patria. Es hora de reaccio-

desaparecido, hay gente que se que- no ha cejado ni tampoco se per- nar y terminar con las mentiras que

ja mucho de lo bajo que hemos caí- cibe un cambio de tendencia de la nos han llevado a esta decadencia

do, pero no quiere involucrase en misma, por lo cual las perspectivas de la que podemos salir. Para ello,

nada que le haga perder tiempo de de poder consolidar un proyecto necesitamos poner más energía

sus propios intereses, no quiere ser nacional compartiendo valores y que antes y la condición de que

ciudadano. La religión católica, que el futuro aún no se vislumbra en el nos comprometamos con la verdad

predica todas las semanas hacer el horizonte nacional. real y no inventemos más solucio-

bien y ser solidario con los demás, nes mágicas que nos hacen caer en

con especial preferencia por los po- Conclusión: No realizamos esta el camino sin salida del facilismo

bres, ha perdido influencia. Solo exposición con la idea de resumir que, ya sabemos, nos conduce a la

concurre a misa una ínfima mino- algunos de nuestros errores y com- desmesura argentina, la que no dio

ría de la población, el 10%. Lo mis- probar nuestra declinación, sino resultados en los últimos 80 años

mo le ocurre a las otras religiones con la esperanza de cambiar nues- de nuestro país.

que impulsan el comportamiento tro destino, de poder encontrar el Esperanza de cambiar nuestro des-

ético de los argentinos. camino de la Argentina y de poder tino y de tener el orgullo de ser ar-

Los valores que transmite el Estado tener el orgullo de ser argentinos. gentinos. Que vibre en mi alma y

son producto de la conveniencia Un diagnostico comprobable con la en la vuestra ese sentimiento que la

ideológica del gobierno de turno o, realidad puede ser un elemento de patria nos reclama.

en el mejor de los casos, del consen- esa recuperación pues hoy creemos

so, con el relativismo de valores que que es conducente todo lo que nos

1. Estados Unidos, Inglaterra, Suiza, Suecia, Noruega, Nueva Zelanda, Holanda, Japón, Alemania, Italia, Francia, Finlandia, Dinamarca,

Canadá, Bélgica, Austria y Australia.

2. Países emergentes incluye: Brasil, Chile, China, India, Indonesia, México, Rusia y Argentina.

3. H S Ferns dice en su libro “Gran Bretaña y Argentina en el siglo XIX”Ed. Solar Bs. As 1979 Pág. 407: “…un entusiasmo casi fanático por

la Argentina hizo presa a las clases inversoras [de Gran Bretaña] con intensidad cada vez mayor entre 1886 y 1889…”

Bibliografía y Fuentes Consultadas

. Michael Novak, The spirit of Democratic Capitalism. Madison Books, Mariland, 1982.

. Orlando Ferreres y otros, Dos Siglos de Economía Argentina en Cifras. Ateneo/Norte y Sur, Buenos Aires, 2004.

. Roberto Cortés Conde, La Economía Política de Argentina en el siglo XX., Edhasa, Buenosa Aires , 2005, Pág. 160.

. José Carlos Chiaramonte, Ciudades, Provincias, Estados. Orígenes de la Nación Argentina. Emece, Buenos aires, 2007.

. Tulio Halperin Donghi, Proyecto y Construcción de una Nación (1846-1880) Ed. Emece, 2007 (Original 1995).

. Ferreres y otros, Op. Cit.

. Natalio Botana y Ezequiel Gallo. De la República Posible a la Republica Verdadera. Emece, Buenos Aires, 2007 (Original 1997).

. Roberto Cortés Conde. La Economía Argentina en el Largo Plazo, siglos XIX y XX. Sudamericana/San Andrés, Buenos Aires, 1997.

. Ferreres y otros. Op. Cit.

. Ezequiel Gallo y Roberto Cortés Conde, La República Conservadora. Ed. Paidos, Buenos aires , 2005.

. Juan Carlos Esteban, Imperialismo y Desarrollo Económico. Merayo editor, Buenos Aires, 1972.

. Dirección Nacional de Estadísticas y Censos, Tercer Censo Nacional 1914.

. H S Ferns, Gran Bretaña y Argentina en el siglo XIX, Ed. Solar, Buenos. Aires, 1979.

. INDEC. Cuentas del Balance de Pagos, 3er trimestre de 2009.

. La Nación, La Argentina en el siglo XX, diversos fascículos, Buenos Aires, 1998.

. Oscar Terán. Historia de las ideas en la Argentina, Diez lecciones iniciales, 1810-1980. Siglo Veintiuno ed.. Buenos Aires, 2008 (ver página 225).

. Darío Cantón, José L. Moreno y Alberto Ciria, Argentina, La democracia constitucional y su crisis. Ed. Paidos, Buenos Aires, 2005.

. Orlando Ferreres, A donde vamos a ir a parar con 827 partidos políticos. La Nación on Line 01.09.09

. Héctor Ángel Benedetti, Las Mejores Letras de Tango, 7ª ed.. Ed. Booket, Buenos Aires, 2008.

NúMERO 1 · Diciembre · 2011 15

La historia del petróleo argentino

tiene más de 100 años pero el des-

cubrimiento de petróleo en Como-

Lecciones de una doro Rivadavia en 1907 fija el hito

demarcatorio de la cronología ofi-

cial. A partir de allí se enciende el

industria centenaria debate no agotado entre los “esta-

tistas” y los “privatistas” del petró-

en una argentina

leo. El eje del debate es la propiedad

del recurso y no la renta económi-

ca que genera su explotación, como

bicentenaria debería haber sido.

Cuando se descubrió petróleo en

Comodoro Rivadavia, por el Códi-

go de Minería vigente (1886), las

concesiones mineras se otorgaban

a perpetuidad (art. 17) y sólo las

Por Daniel Gustavo podían explotar los particulares y

Montamat las empresas privadas (art. 9). Las

minas eran bienes privados de la

Nación o de las Provincias según

el territorio donde se encontrasen,

y la explotación comercial no esta-

ba sujeta a un régimen de pago de

regalías. Como el descubrimiento

se había hecho en tierras fiscales

que en aquel entonces pertenecían

al dominio nacional, el Poder Eje-

cutivo fijó por decreto una zona de

reserva en torno al descubrimiento

para evitar que los privados se que-

daran con la explotación de lo que

Doctor en Ciencias Económicas y no habían descubierto. Después

Doctor en Derecho y Ciencias Sociales. hubo que repeler las solicitudes de

Fue Presidente de YPF y Secretario de cateo sobre las áreas aledañas a la

Energía. Es Vocal de Norte y Sur. zona de reserva. Muchos especula-

dores, sin costo alguno, buscaban

obtener un derecho en una zona

ya productiva que después vende-

rían a verdaderos emprendedores o

a compañías extranjeras (el clásico

de la intermediación en socieda-

des orientadas al enriquecimiento

rentístico). La zona de reserva fue

16 BASES para el largo plazo

entonces ampliada para asegurar la renta, con los estatistas el petróleo

exploración y explotación al Estado queda bajo la tierra; y con los priva-

Nacional. Había que poner plazo a tistas, se sobreexplota.

las concesiones petroleras, viabili- La característica económica La característica

zar la posibilidad de la explotación básica del negocio petrole-

pública, y establecer un régimen de ro es calcular el valor de

económica básica

regalías focalizado en la apropia- reservas que razonable- del negocio petrolero es

ción y reparto de la renta del recur- mente se espera encon-

so natural (diferencia entre precios trar, contra el riesgo y calcular el valor de reservas

de referencia internacional y costos costo de explorarlas, que razonablemente se espera

locales). Era necesario reformar la desarrollarlas, produ-

ley que regía la materia, pero los cirlas y comercializar- encontrar, contra el riesgo

atajos terminaron avasallando la las. La existencia de

y costo de explorarlas,

institucionalidad del Código Mi- reservas de petróleo o

nero. gas en un determinado desarrollarlas, producirlas

A partir de entonces, el dogma so- territorio es un legado de

bre la propiedad de los recursos, la naturaleza. Esas reservas

y comercializarlas

enmascaró el análisis y la discusión están distribuidas en yaci-

del negocio petrolero (apropiación mientos de distinta dimensión,

y reparto de la renta de su explota- productividad y costos. Este lega-

ción). Unos defendían la propiedad do, como las tierras fértiles en la

nacional del recurso y la explota- agricultura, genera rentas.

ción por la empresa estatal creada: David Ricardo fue el economista más el precio del mercado interno).

Yacimientos Petrolíferos Fiscales. inglés que desarrolló el concepto Pero los costos del que es propie-

Otros se inclinaban por el dominio de renta económica. Lo hizo argu- tario de las tierras más fértiles son

federal de los yacimientos (nación mentando en contra de una ley de mucho menores que los costos del

y provincias) y argumentaban a fa- granos que protegía la producción que es propietario de las menos fér-

vor de las concesiones privadas. Los agrícola inglesa, restringiendo la tiles. Este último tal vez tenga un

epítetos descalificativos, y la visión importación y elevando los precios beneficio de la explotación, pero el

maniquea de la realidad, privaron del mercado interno. La noción de otro obtiene algo mucho mayor: he

a la política petrolera argentina de renta estaba asociada a un benefi- aquí la renta agrícola.

horizontes de largo plazo y la some- cio extraordinario por encima del El concepto de renta asociado ori-

tieron a los vaivenes pendulares de beneficio normal que reportaba la ginalmente a la tierra como factor

los intereses de turno. Así nos fue. actividad agrícola. Esta recompensa productivo, se hizo extensivo a los

YPF daba pérdidas porque la renta adicional que recibían los propie- recursos humanos y a otros recur-

se perdía en el camino (sobrecostos, tarios de las tierras dedicadas a la sos naturales no renovables como

subsidios, precios políticos) y no actividad agrícola, era derivada de los mineros.

tenía presupuesto para reponer re- las condiciones de la tierra y no del Para explotar el petróleo y generar

servas. A falta de certidumbre sobre trabajo aplicado a su explotación. renta se puede tener una empresa

el largo plazo, los concesionarios Imaginemos a dos latifundistas estatal que monopolice toda la ac-

privados hoy maximizan la renta -sostenía Ricardo-, uno con cam- tividad (Arabia, Kuwait, Iraq, Méji-

presente y evitan asumir mayores pos mucho más fértiles que el otro. co); o una empresa pública que co-

riesgos exploratorios. Cuando la Ambos venden los granos al mismo exista con un régimen de concesio-

ideología empaña el debate de la precio (el proteccionismo elevaba nes privadas (Brasil, Canadá, No-

NúMERO 1 · Diciembre · 2011 17

reponer reservas en otras latitudes

aunque más no sea para diversificar

riesgos.

En cualquiera de las variantes, el de-

bate de la renta y la fijación de po-

líticas de largo plazo sobre el tema

requieren de un estado informado,

con capacidad de gestión, que con-

cilie los intereses en juego en bene-

ficio de toda la sociedad.

El estado nacional argentino ya no

es dueño de los yacimientos pero

se ha apropiado de renta -vía re-

tenciones- que no coparticipa con

las provincias, y ha beneficiado al

consumo doméstico con precios

que no reflejan las referencias in-

ternacionales ni regionales. Las

retenciones sobre el petróleo y los

combustibles acentúan el divor-

cio con los precios internacionales

agravando el perjuicio sobre la acti-

vidad productiva en las provincias

con hidrocarburos. Pan para hoy

y hambre para mañana. La discre-

ción y el corto plazo en las políti-

cas de distribución de la renta son

corresponsables de la sobreexplo-

ruega) o de producción compartida petrolero cualquiera de las varian- tación actual de los yacimientos en

con empresas privadas (Colombia, tes de explotación puede producir producción y de la magra inversión

Venezuela, Ecuador, Rusia). Si no resultados exitosos. exploratoria que caracteriza esta

existe la empresa estatal (Estados Muchos estatistas que se pronun- etapa de altos precios del petróleo.

Unidos), o la empresa estatal se cian por la nacionalización de los Mientras tanto, caen la produc-

privatizó (Argentina, Perú, Inglate- recursos y la explotación estatal, ción y las reservas y aumentan las

rra), la propiedad estatal de los ya- parten de la quimera que el Esta- importaciones. El petróleo y el gas

cimientos tiene que convivir con un do puede apropiarse del 100% de la importado generan renta en otros

régimen de concesiones privadas renta. Se olvidan de que la empresa países y nos devuelven a la realidad

para el desarrollo de la actividad. estatal debe apropiarse de parte de de los precios internacionales que

Cualquiera sea el régimen de explo- la renta para sostener la actividad y queremos ignorar.

tación, los resultados dependen de reponer reservas (el 100% de 0 es 0). En el bicentenario de la patria nos

cuál es la renta y cómo se reparte, Muchos privatistas que plantean la debemos una nueva política explo-

teniendo en cuenta que esta varía explotación excluyente de compa- ratoria y un régimen de prórroga y

según los precios y las condicio- ñías privadas parten de la quimera de nuevos contratos que explicite y

nes geológicas del yacimiento. Con que la renta apropiada por las em- de previsibilidad a un negocio cen-

políticas de largo plazo y reglas e presas será reinvertida en la geolo- trado en la renta.

incentivos que tengan en cuenta la gía local. Olvidan que la interna-

centralidad de la renta en el negocio cionalización del negocio permite

18 BASES para el largo plazo

La agroindustria es un entramado

de actores económicos que generan

La Agroindustria:

el 18% de la economía Argentina, el

52% de las exportaciones, puestos

de trabajo para el 35% de la pobla-

una oportunidad ción económicamente activa y el

45% del total de los recursos tribu-

tarios de la Nación. Todo esto es

para modernizarnos producto de la interacción que rea-

lizan productores, proveedores de

insumos, trasformadores y toda la

productivamente cadena de suministro, que a partir

de millones de contratos, alimen-

tan y proveen de fibras naturales y

combustibles renovables al país y

al mundo; por eso, como lo afirma

Por Ezequiel de Freijo

el spot publicitario del Instituto de

Promoción de la Carne Vacuna Ar-

gentina, “saber lo que consumimos

es valorar lo que producimos”.

El sector ha pasado por una gran

transformación con la apertura de

la economía desde 1990 y ha gene-

rado un cambio de paradigma im-

portante respecto del rol que tiene

la agroindustria en la economía ar-

Contador Público Nacional UB, Master

gentina. Sin embargo, desde 2006,

en Economía y Ciencias Políticas

el sector ha ido generando una

ESEADE. Analista Económico Sociedad

crisis de oferta, producto del fuer-

Rural Argentina

te impacto que causaron las políti-

cas públicas implementadas con el

objetivo de desacoplar los precios

internos de los precios internacio-

nales, y la profundización de los

efectos negativos de mantener las

retenciones en forma permanente.

Estos efectos se acentuaron con el

devastador efecto de la sequía en la

campaña 2008/09.

El desafío de la oferta mundial de

alimentos, fibras y combustibles re-

novables es muy grande, el desper-

tar de los mercados emergentes, im-

pacientes por consumir proteínas

con una población en crecimien-

to tanto en cantidad de personas

como en ingresos económicos, nos

NúMERO 1 · Diciembre · 2011 19

que entre 1990 y 2007 el sector agro-

pecuario incrementó su producti-

vidad total de factores a razón de

1.42% anual. Este valor es parecido

al incremento de la productividad

agrícola de EEUU (1.18%) pero está

por debajo de la de Brasil (3.72%),

mostrando a las claras que el sector

contribuyó positivamente a mante-

ner la productividad total del país.

Esto refuerza la idea de que la ofer-

ta del sector no es inelástica a las

variaciones de ingreso del produc-

tor, como buena parte de los diri-

gentes pensaban antes de esta gran

transformación, argumento que

sirvió como justificativo para llevar

presenta una nueva oportunidad, una nueva etapa que modificó fuer- adelante las políticas públicas que

para modernizarnos productiva- temente sus ventajas comparativas condenaron al estancamiento du-

mente . Los términos de intercam- originales, básicamente por la dina- rante la primera parte analizada.

bio hoy son similares o mejores que mización factorial de los distintos En 2005, el Banco Mundial publicó

los de comienzos del siglo veinte, componentes de la producción, el trabajo “Where is the Whealth of

lo que nos permite adquirir más generando una disminución de Nations?” que muestra que Argen-

tecnología, más innovación, más costos, reserva de conocimientos, tina está entre los 15 países con

educación, más salud, más infraes- importantes mejoras en el manejo mayor capital natural per cápita

tructura, a fin de mejorar las condi- de los cultivos, la incorporación del mundo, con un valor de U$S

ciones de vida de los argentinos. de recursos humanos capacitados, 10.312: ¿cómo es que con un capi-

Acceder a esta oportunidad va a sumado a la incorporación tecno- tal natural entre los más altos del

depender del diseño inteligente e lógica con el uso generalizado de mundo la dirigencia local se dé

ingenioso de las políticas públicas fertilizantes y nuevas semillas. Pa- cuenta recién a partir de 1990 que

que logren por un lado equilibrar ralelamente la agroindustria desa- su desarrollo puede cambiar a par-

el bienestar de nuestros habitantes rrollo una plataforma de puertos tir de la agroindustria?.

al mismo tiempo que consoliden e industrias aceiteras a lo largo del Puede ser que la explicación tenga

al país como un verdadero jugador Paraná con la tecnología más avan- que ver con la dificultad para com-

mundial del mercado de alimentos, zada del mundo. prender la potencialidad económi-

fibras y biocombustibles. Hoy, para aumentar la producción ca que tiene la adopción de esta

agrícola en 1 tonelada se necesita gran transformación, asociada con

La gran transformación expandir el área en tan solo 1/3 de la antigua idea de que las ventajas

En los últimos cincuenta años, se hectárea, mientras que hace cuaren- comparativas del sector agrícola

identifican dos etapas bien diferen- ta años se necesitaba 1 hectárea. La están ligadas a procesos de bajo

ciadas. En la primera etapa se ob- producción se multiplicó por siete crecimiento económico. Esta afir-

serva un largo estancamiento de la y el área sembrada pasó de 15 a 32 mación claramente se ha puesto en

producción agropecuaria asociado millones de hectáreas, sin afectar el duda, basta ir al interior del país

a las políticas que favorecieron la medio ambiente. para darse cuenta de esto. Dichos

sustitución de importaciones. Con Un estudio que está realizando A. estudios han constatado que países

la apertura de la economía a partir Coremberg y otros para la Bolsa de con altas dotaciones de recursos

de 1990 el sector ha emprendido Cereales de Buenos Aires, adelantó naturales no necesariamente deben

20 BASES para el largo plazo

quedar atrapados en sus ventajas oferta como ha ocurrido en la pro- de precios en consonancia con las

comparativas iniciales, en el que ducción ganadera y de trigo. compensaciones, han generado

mucho tendrán que ver las políticas El Índice NUMURA, muestra que un círculo vicioso, agravado por el

públicas adecuadas. de ochenta países analizados, Nue- efecto de la sequía de 2008/09, que

Argentina debe apalancar su creci- va Zelanda, Uruguay y Argentina termino impulsando al sector a una

miento con el capital natural que surgen como los tres países menos crisis de oferta.

dispone y a partir de este, impulsar vulnerables a shock de precios de La intervención comenzó con el cie-

el desarrollo de inversiones en el alimentos, básicamente por su con- rre de los registros de exportación y

resto de las actividades económi- dición de balance neto exportador la migración de un sistema de regis-

cas. Al mismo tiempo, debemos ir ampliamente superavitario, a pesar tración automática a un mecanis-

consolidando el capital institucio- de que los bienes que producimos mo de administración de la oferta

nal o intangible que nos permitirá son principalmente bienes salario. exportable. La manipulación de las

retener el ahorro interno en el país La estrategia de Argentina, al igual licencias de exportación elimina la

y atraer capitales para aumentar la que la de Australia, Nueva Zelanda, competencia de los mercados. Esto

producción. Uruguay, Chile, Brasil, pasa por po- alteró los precios relativos de los

sicionarse como jugador mundial sectores implicados modificando

Argentina es exportador neto de en el negocio de los alimentos, me- su ecuación económica, por el ma-

alimentos jorando la competitividad, con más yor riesgo del exportador de no po-

Los dirigentes Argentinos deben te- desregulación a fin de reducir al mí- der realizar su negocio. Todo esto

ner muy en cuenta que la agroindus- nimo los costos de transacción, im- se tradujo en un fuerte descuento

tria produce alrededor de 2.200 kg pulsar la integración e innovación del precio pagado al productor, que

de granos por habitante y consume entre empresas, potenciar la terceri- hoy se mantiene.

internamente 400 Kg, por lo tanto zación, profundizar la apertura de Esto generó un desplazamiento ha-

los mercados externos son muy im- los mercados, siempre en el marco cia la siembra de soja y una caída

portantes para la producción agrí- de las reglas del comercio interna- de oferta, tanto en carnes como en

cola. En esto la agroindustria se dife- cional, resguardando elementos de trigo, maíz, girasol y lácteos, e im-

rencia de buena parte de la industria políticas agrícolas como aranceles pulsó la salida de productores de la

manufacturera, que va regulando y otros, en el marco de las negocia- actividad, cosa que quedó reflejado

la oferta productiva en función del ciones regionales, bilaterales y mul- en la campaña agrícola 2009/10 del

crecimiento de la demanda interna tilaterales. trigo donde el área sembrada fue la

y compensando los aumentos de de- más baja de los últimos 111 años.

manda por sobre la capacidad insta- Regenerando el círculo virtuoso: Esta menor oferta primero afectó

lada con importaciones. prioridades de políticas públicas las operaciones de comercio inter-

Tener un balance neto exportador para el sector nacional con pérdidas de merca-

implica que se absorben las varia- Argentina ha arriesgado mucho su dos, y luego impactó sobre los pre-

ciones de los precios internacio- posición competitiva por las polí- cios internos de los alimentos, que

nales en forma directa, y en estas ticas públicas introducidas desde aumentaron tres veces más que en

variaciones poco tiene que ver el 2002, y redobladas a partir de me- Brasil, Chile y México.

productor. Por lo tanto, a pesar diados de 2005. Puesto que tanto Por eso es prioritario eliminar las

del conflicto de intereses entre la las retenciones, que generan un restricciones cuantitativas a la ex-

seguridad alimentaria del país y trato diferencial y discriminatorio portación, los controles de precios

mantenerse como un exportador respecto de otros países, como las y las compensaciones, que han ge-

confiable en los mercados globa- restricciones cuantitativas, bien nos nerado este círculo vicioso.

les, las políticas públicas deben ser podrían haber valido alguna sanción En segundo lugar, habría que elimi-

muy ingeniosas a fin de impulsar la en el comercio internacional. nar las retenciones. Este impuesto,

inversión, y nunca llegar al extremo Al mismo tiempo, las restriccio- en esencia distorsivo, ha generado

de empujar al sector a una crisis de nes cuantitativas y los controles que la mayor parte del aumento

NúMERO 1 · Diciembre · 2011 21

para contener la “enfermedad holan- de adecuación sectorial entre las

desa” por su imposibilidad real de que se destacan: desarrollar obras

contener la caída del tipo de cam- de infraestructura estratégica, me-

Como medida bio, puesto que las divisas se in- jorar la educación rural y el acceso

gresan y gastan en el país. a la innovación y desarrollo, y polí-

económica es muy Las retenciones son un ins- ticas para reducir la brecha tecnoló-

vulnerable atar la trumento de fácil recauda- gica, entre otras.

ción para el fisco pero muy

balanza de pagos y ineficiente para contener La oportunidad para

el aumento de precios in- modernizarnos productivamente

el superávit fiscal ternos, porque generaliza La primera década del siglo XXI ha

a la volatilidad una baja de precios para generado importantes oportunida-

toda la población, sin tener des para mejorar la calidad de vida

de los precios en cuenta su verdadera capa- de los países, que se han visto tra-

internacionales... cidad de pago, genera una pér- ducidas en mejora del bienestar en

dida bruta para los productores, Brasil, Perú, México, Chile y Uru-

una ganancia neta para el Estado y guay, entre otros.

una fuerte transferencia hacia secto- Las políticas públicas que estos paí-

res de la sociedad que están fuera del ses adoptaron fueron decisivas para

de la producción entre 2002 y 2010 segmento económico que se preten- aprovechar la bonanza de los térmi-

fuera a parar al fisco y al resto de la día cubrir. nos de intercambio y plasmar un en-

cadena productiva, lo que ha conse- Hoy las retenciones se pueden ba- torno de negocios propicio para las

guido eliminar el incentivo al creci- jar, su reducción debe partir de un inversiones, fuente genuina para ge-

miento. Esta situación ha sido uno acuerdo previo por la distribución nerar una mejora real del bienestar

de los factores determinantes del de la coparticipación federal de im- por ganancia de productividad.

estancamiento de la producción puestos, y bajo un cronograma de re- El contexto internacional nos pre-

hasta 1990, y ha quedado claramen- ducción de las alícuotas coordinada senta una nueva oportunidad para

te fundamentado en la positiva co- con la eliminación de los subsidios a seguir profundizando esta gran

rrelación que existió antes de 1990, las tarifas de los servicios públicos. trasformación y en diez años dupli-

entre la alta desprotección nominal Al mismo tiempo se debe mejorar car la cantidad de divisas que genera

del sector y el pobre desempeño de la administración tributaria a fin de la agroindustria, a partir de un in-

su productividad. consolidar el buen funcionamiento cremento de la producción de entre

Por su parte, este impuesto aplica- del impuesto a las ganancias, y am- 40% y 50% según sea la actividad.

do en forma permanente generó un pliar la base de contribuyentes. Esta mayor producción podría ge-

excedente para el consumidor y una En tercer lugar, hay que impulsar nerar, a precios promedio históri-

pérdida para el productor, lo que reformas estructurales que se di- cos, U$S 17.000 millones adicio-

en el mediano y largo plazo termi- viden en: reformas de adecuación nales de exportaciones, divisas que

nó ajustando por precio. También macroeconómicas, entre las que se contribuirían a consolidar la balan-

afecta la competitividad entre las destaca la ampliación de los mer- za comercial, financiar el desarrollo

empresas de la cadena productiva, cados de capitales y reducción del del resto de los sectores económi-

beneficiando a algunas y perjudi- riesgo país para contar con una cos que necesitan de las divisas para

cando a otras. tasa de interés competitiva; el de- su expansión, al mismo tiempo que

Como medida económica es muy sarrollo de una política exterior permitiría abrir un espacio para el

vulnerable atar la balanza de pagos y proactiva; la implementación de acceso al crédito internacional y

el superávit fiscal a la volatilidad de un subsidio a la demanda para las con todo esto una nueva oportuni-

los precios internacionales, al mismo personas indigentes; simplificación dad para modernizarnos producti-

tiempo que la medida tampoco sirve tributaria, entre otras; y reformas vamente.

22 BASES para el largo plazo

El espíritu del Si se lee el texto de la Constitución

de la Nación Argentina (que en

adelante abreviaremos “CNA”) en

constitucionalismo su versión original de 1853/60, y

se lo compara con la Constitución

de los Estados Unidos de los Estados Unidos de 1787, se

puede concluir inmediatamente y

y su relación con la sin necesidad de mayor análisis que

existe una enorme semejanza entre

ambas leyes fundamentales. Si bien

Constitución Argentina no puede desvalorizarse la impron-

ta de la obra y la filosofía de Alber-

di, así como la existencia de ciertas

cláusulas que tratan problemáticas

particulares de la Argentina nacien-

Por Sebastian Marcilese te, un gran número de sus artículos

tiene su fuente, a veces textual, en

el documento norteamericano. Por

ello, si entendemos cuales fueron

las fuentes y la filosofía política

que inspiraron a ese documento,

por propiedad transitiva, ello nos

deberá aportar luz sobre el origen,

la naturaleza y la razón de ser del

sistema constitucional que com-

parten ambos países.

Escrita en 1787 y promulgada en

1788, la Constitución de los Esta-

dos Unidos (que de aquí en mas

abreviaremos “CUSA”) es el marco

Abogado, matriculado en la ciudad

normativo – escrito – de la repú-

de Buenos Aires y en el estado de

blica constitucional más antigua

Nueva York.

que existe hoy en día. Casi todas las

naciones europeas modernas han

sufrido interrupciones o drásticos

cambios en sus ordenamientos ins-

titucionales, fundamentalmente

a raíz de las guerras, y algunas de

sus constituciones son sumamente

nuevas. Por ejemplo, la Constitu-

ción Alemana actual es de 1949 (fue

enmendada en 2001), la Constitu-

ción Italiana fue adoptada en 1947,

la Constitución Francesa es de 1958

NúMERO 1 · Diciembre · 2011 23

y la Constitución Española vigente

es de 1978 (posterior a la muerte de

Franco). A raíz de la formación de

la Unión Europea, se propuso tam-

bién una Constitución para dicha

unión, tan recientemente como en

2004.

En el caso de América Latina, no

sólo los textos son relativamen-

te recientes, sino que han sufrido

transformaciones sustanciales en

algunos casos, y la aplicación de sus

principios y garantías fue suspen-

dida durante la vigencia de los go-

biernos militares o de facto que se

multiplicaron por la región. Por el

contrario, en el caso de los Estados

Unidos, la sucesión de presidentes

constitucionales no se interrumpió

nunca desde el juramento del pri-

mero de ellos, George Washington.

Si bien en varias oportunidades el

presidente tuvo que ser reempla-

zado por su vice (en algunos casos

inclusive debido a muertes violen-

tas, como las de Lincoln y Kennedy)

nunca se llegó mas allá del vicepre-

sidente en la línea sucesoria.

“La acumulación de todos los

Al referirnos a la CUSA como la

poderes –legislativo, ejecutivo y constitución escrita mas antigua

judicial– en las mismas manos, ya en existencia, hacemos hincapié en

el término “escrita”, ya que existe

sea de una persona o de varias, una constitución ciertamente mas

sea por título hereditario, auto- antigua y que en varios aspectos

es también fuente de la CUSA. Se

designación o electivamente, puede trata de la constitución del Reino

justamente pronunciarse como la Unido, que se considera una cons-

titución no escrita, ya que no hay

definición misma de tiranía”

un texto único orgánico, sino que

James Madison los derechos fundamentales fueron

Principal redactor de la desarrollados a través del tiempo y

Constitución de los Estados Unidos reconocidos por la jurisprudencia

o distintas normas. El origen del

derecho constitucional inglés se re-

monta a la Carta Magna de 1215,

por medio de la cual el rey se avino

a reconocer ciertos derechos y res-

24 BASES para el largo plazo

petar procedimientos legales (entre los instrumentos concretos nece- que “sostenemos las siguientes ver-

los más importantes legados de la sarios para garantizar su ejercicio, dades como evidentes, que todos

Carta Magna, se cuenta el derecho o sus metas están muy alejadas de los hombres fueron creados igua-

al “habeas corpus”). la realidad. Esta tendencia extensi- les, y dotados por su Creador con

Además de su antigüedad, otra ca- va influyó también en la Reforma ciertos derechos inalienables, entre

racterística peculiar de la CUSA y Constitucional Argentina de 1994, los que se encuentran [el derecho

que la distingue fundamentalmen- la cual, entre otros, incluyó el nuevo a] la vida, la libertad, y la búsqueda

te de los textos constitucionales derecho de los habitantes a “gozar de la felicidad”. Similar reconoci-

modernos es su extensión, ya que de un ambiente sano” (art 41) - sólo miento al Creador se encuentra en

cuenta con solo 7 artículos, si bien hace falta recordar la situación del el preámbulo de la CNA, donde se

algunos se encuentran divididos en Riachuelo para verificar la eficacia invoca la “protección de Dios, fuen-

varias secciones. A ellos hay que su- de esta norma - y el también difuso te de toda razón y justicia”.

marle sus 27 enmiendas, también derecho del consumidor a “la pro- Entre los “fundadores” de ambos

sumamente breves y en el mayor de tección de su salud, seguridad e in- países existieron sin duda personas

los casos compuestas por sólo un tereses económicos; a una informa- más religiosas y otras más imbui-

par de párrafos. De manera similar, ción adecuada y veraz; a la libertad das por los principios racionalistas

la CNA (en su texto original) era de elección y a condiciones de trato e iluministas europeos entonces en

apenas más extensa, contando con equitativo y digno” (art 42). Sin las boga. Sin embargo, ambos consti-

107 artículos, pero, a diferencia de herramientas legales y económicas tuyentes reconocieron la importan-