You might also like

- CSR de MuestraDocument1 pageCSR de MuestraEver GuerraNo ratings yet

- MapasDocument168 pagesMapasmartilamNo ratings yet

- Analogia de Programacion en N-CapasDocument1 pageAnalogia de Programacion en N-CapasEver GuerraNo ratings yet

- Carpetas CompartidasDocument18 pagesCarpetas CompartidasEver GuerraNo ratings yet

- Capas en Visual StudioDocument14 pagesCapas en Visual StudioFrancisco Javier Salas MontielNo ratings yet

- Metodos y ParametrosDocument43 pagesMetodos y ParametrosJose Francisco Lopz MndzNo ratings yet

- Manual Practico SQL ODocument33 pagesManual Practico SQL OAna MartinezNo ratings yet

- Aprendiendo UML en 24 Horas Mas Fino!!!Document404 pagesAprendiendo UML en 24 Horas Mas Fino!!!Junior Sumosa100% (5)

- La Subcontratación o TercerizaciónDocument5 pagesLa Subcontratación o TercerizaciónEver GuerraNo ratings yet

- OutsourcingDocument9 pagesOutsourcingEver GuerraNo ratings yet

- ConstitucionDocument64 pagesConstitucionEver GuerraNo ratings yet

- Guia Turistica de Molise Parete IIDocument17 pagesGuia Turistica de Molise Parete IIEver GuerraNo ratings yet

- OutsourcingDocument4 pagesOutsourcingEver GuerraNo ratings yet

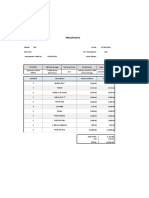

- Presupuesto para instalación de pisos de maderaDocument2 pagesPresupuesto para instalación de pisos de maderaJavier AlvarezNo ratings yet

- Oferta de Ventas - 141005457 - ASAPDocument1 pageOferta de Ventas - 141005457 - ASAPivan oreNo ratings yet

- Perú: Líder regional en producción minera de plata, zinc, estaño, plomo, oro, mercurio y cobreDocument26 pagesPerú: Líder regional en producción minera de plata, zinc, estaño, plomo, oro, mercurio y cobreMaykohol Enrique Escalante MoralesNo ratings yet

- Analisis Legal y Social PDFDocument45 pagesAnalisis Legal y Social PDFJarold VelezNo ratings yet

- TRABAJO de HISTORIA de La Agroindustria en ApurimacDocument34 pagesTRABAJO de HISTORIA de La Agroindustria en ApurimaccesarNo ratings yet

- Modulo de Politica EconomicaDocument8 pagesModulo de Politica EconomicaPaulina CastilloNo ratings yet

- FacturaDocument2 pagesFacturaJorge VelasquezNo ratings yet

- Energia EolicaDocument1 pageEnergia EolicaJeyson RondanoNo ratings yet

- Ecu 202217 NalDocument270 pagesEcu 202217 NalCarlos MaciasNo ratings yet

- Tarta de Chocolate y Crema de FresaDocument2 pagesTarta de Chocolate y Crema de FresaanabelcbNo ratings yet

- Cámara de ComercioDocument6 pagesCámara de Comercioxiomara marulandaNo ratings yet

- IODocument3 pagesIOAnonymous pZBai0PiNo ratings yet

- Informe de TerminacionDocument5 pagesInforme de TerminacionMatthew DavidNo ratings yet

- Refuerzos hormigón pavimentos bituminososDocument12 pagesRefuerzos hormigón pavimentos bituminososChristopher MatthewsNo ratings yet

- Reporte Del Programa de HilosDocument8 pagesReporte Del Programa de HilosFelipeDeJesusHernandezNo ratings yet

- Resumen Capitulo 7Document3 pagesResumen Capitulo 7Dan SobresNo ratings yet

- Manual Integridad Referencial en MysqlDocument9 pagesManual Integridad Referencial en MysqlBelquis Aldana SalasNo ratings yet

- La importancia de la comunicación en las negociacionesDocument4 pagesLa importancia de la comunicación en las negociacionesCindy Novoa DíazNo ratings yet

- CAMERUNDocument4 pagesCAMERUNAdes2100% (1)

- Caso Practico Unidad 3 Admon Procesos IIDocument6 pagesCaso Practico Unidad 3 Admon Procesos IIEDITH0% (1)

- MANUAL 4 CORREGIDO LETRA GRANDE 11de04de2022Document9 pagesMANUAL 4 CORREGIDO LETRA GRANDE 11de04de2022Oscar ClementeNo ratings yet

- Informe Seminario ContableDocument35 pagesInforme Seminario ContableDAANTALENo ratings yet

- Life Is Strange Cap.1Document7 pagesLife Is Strange Cap.1kpiqaguiasNo ratings yet

- EXCEL ENTREGA 3 FINAL (Autoguardado)Document11 pagesEXCEL ENTREGA 3 FINAL (Autoguardado)ANDRES ARANGONo ratings yet

- RM 2 (21-40)Document1 pageRM 2 (21-40)Marcos Parathus Cuadros100% (1)

- Midiendo Propiedades IV Solubilidad y ViscosidadDocument2 pagesMidiendo Propiedades IV Solubilidad y ViscosidadRobert HernándezNo ratings yet

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - COSTOS ESTANDAR A.B.C - (GRUPO B01)Document10 pagesParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - COSTOS ESTANDAR A.B.C - (GRUPO B01)DIDER ANDRES OSORIO GAITANNo ratings yet

- Memoria Nuevo HorizonteDocument33 pagesMemoria Nuevo Horizonteelsolitario_17_8No ratings yet

- Analisis de Las NiasDocument35 pagesAnalisis de Las NiasDaniel CalNo ratings yet

- Crónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFDocument7 pagesCrónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFBelen Meza RonNo ratings yet