You might also like

- NIC23-CostosPréstamosAptosDocument2 pagesNIC23-CostosPréstamosAptosJOSIE CAMILA QUISPE DEL CARPIONo ratings yet

- Nic 23Document74 pagesNic 23Lu BethzaNo ratings yet

- Nic 19-PracticaDocument23 pagesNic 19-PracticaFERNANDO ANDRE ZEGARRA AGUILARNo ratings yet

- NIC 16 DiapositivasDocument23 pagesNIC 16 DiapositivasBrown Garate100% (5)

- Identificación Del Contrato NIIF 15Document4 pagesIdentificación Del Contrato NIIF 15leonel valentin eliasNo ratings yet

- Caso Practico Nic 23Document6 pagesCaso Practico Nic 23Luis Arias AbendañoNo ratings yet

- Ciclo Integrador 2Document10 pagesCiclo Integrador 2jessicaNo ratings yet

- Aplicacion de NIIF 16 en ArrendamientoDocument69 pagesAplicacion de NIIF 16 en ArrendamientojuanNo ratings yet

- 05.06.2021 EeffiDocument8 pages05.06.2021 EeffiJervis Christopher Sifuentes RojasNo ratings yet

- Nic 23Document19 pagesNic 23dianaNo ratings yet

- Peru BoliviaDocument36 pagesPeru BoliviaXiomy Marysabel0% (1)

- Trabajo Nic 40 CasiDocument33 pagesTrabajo Nic 40 CasimaritexdNo ratings yet

- Nic 19Document13 pagesNic 19Arqui OrtegaNo ratings yet

- Caso 2 Niif 15Document3 pagesCaso 2 Niif 15KyNo ratings yet

- Nic 12Document11 pagesNic 12Lmh LoveNo ratings yet

- Aplicación NIC 1Document16 pagesAplicación NIC 1SamantaTalaveraNo ratings yet

- 6 - NIC 19 Beneficios A Los EmpleadosDocument105 pages6 - NIC 19 Beneficios A Los EmpleadosHernan BellidoNo ratings yet

- Nic 12 Impuesto Sobre Las GananciasDocument30 pagesNic 12 Impuesto Sobre Las Gananciasapi-3710234No ratings yet

- Grupo 9 Niif 11 y 12Document31 pagesGrupo 9 Niif 11 y 12Vanessa Isabel Gomez Luna100% (1)

- Eunciado Nic 16Document4 pagesEunciado Nic 16David nina quispeNo ratings yet

- Seccion 29 - Impuesto A Las GananciasDocument25 pagesSeccion 29 - Impuesto A Las Gananciasricardo.nietoNo ratings yet

- Análisis y Aplicación Práctica de La NIC 12Document24 pagesAnálisis y Aplicación Práctica de La NIC 12William Espinoza Asencios0% (1)

- Nic 37 Casos PracticosDocument6 pagesNic 37 Casos PracticosCynthia MagallanesNo ratings yet

- Nic 19Document5 pagesNic 19Gisela LaraNo ratings yet

- Método de ventas y compras omitidas en auditoría tributariaDocument29 pagesMétodo de ventas y compras omitidas en auditoría tributariaGina EuridiceNo ratings yet

- Niif 7Document53 pagesNiif 7Lorena Gomez50% (2)

- Nic 38 ExpoDocument16 pagesNic 38 ExpoJuan Zarate VillaNo ratings yet

- Practica de Contabilidad Modelo de Asientos ContablesDocument43 pagesPractica de Contabilidad Modelo de Asientos ContablesJesus WhiteNo ratings yet

- NIC 12 Impuesto sobre las GananciasDocument13 pagesNIC 12 Impuesto sobre las GananciasSamuelCamargoÑaupa0% (1)

- Nic 12Document2 pagesNic 12Smayly Dayanna RODRIGUEZ GONZALEZNo ratings yet

- NIC 19 Beneficios A Los EmpleadosDocument30 pagesNIC 19 Beneficios A Los EmpleadosJaimeGutierrezCevallosNo ratings yet

- Nic 37 ProvisionesDocument12 pagesNic 37 Provisionesfabricio quirumbay valarezoNo ratings yet

- Nic 33Document7 pagesNic 33Rodriguez Ortiz DavidNo ratings yet

- Trabajo Terminado de La Nic 37Document29 pagesTrabajo Terminado de La Nic 37Liszeth JaramilloNo ratings yet

- Sesion 04 Taller 07 - Normatividad ExternaDocument2 pagesSesion 04 Taller 07 - Normatividad ExternaEstudiante de contabilidadNo ratings yet

- NIIF 7: Revelación de Instrumentos FinancierosDocument4 pagesNIIF 7: Revelación de Instrumentos FinancierosJofran Juarez Toledo100% (1)

- Nic 23 I ParteDocument3 pagesNic 23 I ParteAlexandra Garcia100% (2)

- Caso Práctico El Nuevo Milenio SrltdaDocument42 pagesCaso Práctico El Nuevo Milenio Srltdayonatan escobar reymundoNo ratings yet

- Nic 12Document5 pagesNic 12Mimi Alfaro100% (1)

- Leche Gloria S.A. control interno 2021Document45 pagesLeche Gloria S.A. control interno 2021Morelia Durand CordovaNo ratings yet

- Nic 26 y 28Document21 pagesNic 26 y 28Alexandra Ávila GuzmánNo ratings yet

- Nic 23 PeruDocument6 pagesNic 23 PeruRuth Esther Cueva CerquinNo ratings yet

- Nic 40 Propiedades de InversionDocument6 pagesNic 40 Propiedades de InversionLuisa del Carmen100% (1)

- Niif 8Document3 pagesNiif 8Gustavo CaceresNo ratings yet

- CASUISTICA Tarea - NIC 37Document16 pagesCASUISTICA Tarea - NIC 37ROSA CHACON SERNAQUENo ratings yet

- Trabajo de Auditoria T3Document82 pagesTrabajo de Auditoria T3Madeley RuizNo ratings yet

- Guía completa de auditoríaDocument2 pagesGuía completa de auditoríaAngel AlmonteNo ratings yet

- Fuentes de FinanciamientoDocument9 pagesFuentes de FinanciamientoAlison ToribhNo ratings yet

- Nic 27Document23 pagesNic 27Andrea S. Pereira0% (1)

- Estado Resultados Función NaturalezaDocument8 pagesEstado Resultados Función NaturalezaDARMA CCOÑISLLA ESPINOZANo ratings yet

- Caso NIIF 1 - Pascual AyalaDocument12 pagesCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- Nic 36 MapaDocument1 pageNic 36 MapaSantiago PinedaNo ratings yet

- Cuenta 18 PDFDocument5 pagesCuenta 18 PDFHector Milthon M. Castro50% (2)

- Nic 38 Activo IntangibleDocument41 pagesNic 38 Activo IntangibleGabrielNo ratings yet

- Niif 8Document12 pagesNiif 8Jhonny CriolloNo ratings yet

- Niif 6Document6 pagesNiif 6estelvitaNo ratings yet

- Nic 37Document27 pagesNic 37Liz Terrones ToledoNo ratings yet

- Principios de reconocimiento y valoración en combinaciones de negociosDocument16 pagesPrincipios de reconocimiento y valoración en combinaciones de negociosJunior Soriano RufinoNo ratings yet

- Nic 41Document20 pagesNic 41Miguel HuajardoNo ratings yet

- Nic 23 Costo Por PrestamosDocument7 pagesNic 23 Costo Por PrestamosAnonymous hQvj0Ct100% (1)

- Pres. GuberDocument32 pagesPres. GuberCristian J BarrientosNo ratings yet

- Demolicion de TerrenoDocument1 pageDemolicion de TerrenoEdmundo Tomaylla MendietaNo ratings yet

- Nic 21 2018Document19 pagesNic 21 2018Cristian J BarrientosNo ratings yet

- Nic 17Document41 pagesNic 17Cristian J BarrientosNo ratings yet

- Nic 21 2018Document19 pagesNic 21 2018Cristian J BarrientosNo ratings yet

- LeasingDocument14 pagesLeasingMAXELNo ratings yet

- Charla Sobre Formalización de Empresas, Regímenes Tributarios, Infracciones y Sanciones JPDocument53 pagesCharla Sobre Formalización de Empresas, Regímenes Tributarios, Infracciones y Sanciones JPCristian J BarrientosNo ratings yet

- Valor Presente Cuotas A. FinancDocument28 pagesValor Presente Cuotas A. FinancCristian J BarrientosNo ratings yet

- 1 Introducción Al Sistema Integrado de Administración Financiera para EpssDocument18 pages1 Introducción Al Sistema Integrado de Administración Financiera para EpssCristian J BarrientosNo ratings yet

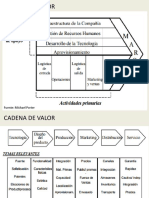

- Cadena de ValorDocument23 pagesCadena de ValorCristian J Barrientos100% (6)

- Organos de GobiernoDocument14 pagesOrganos de GobiernoCristian J BarrientosNo ratings yet

- Trabajo de Lavado de ActivoDocument9 pagesTrabajo de Lavado de ActivoCristian J BarrientosNo ratings yet

- Construcción Del Marco TeóricoDocument61 pagesConstrucción Del Marco TeóricoCristian J BarrientosNo ratings yet

- Problema y ObjetivoDocument4 pagesProblema y ObjetivoCristian J BarrientosNo ratings yet

- Problema y ObjetivoDocument4 pagesProblema y ObjetivoCristian J BarrientosNo ratings yet

- Presupuesto GubernamentalDocument68 pagesPresupuesto GubernamentalRoxana CBNo ratings yet

- Métodos GeneralesDocument21 pagesMétodos GeneralesCristian J BarrientosNo ratings yet

- Exportacion Paso A PasoDocument64 pagesExportacion Paso A PasoCristian J BarrientosNo ratings yet

- 1 Plant. Del Problema de InvestigaciónDocument16 pages1 Plant. Del Problema de InvestigaciónCristian J BarrientosNo ratings yet

- Caracteristicas Investigacion CientificaDocument3 pagesCaracteristicas Investigacion CientificaCristian J Barrientos0% (1)

- Teoría y Política Monetaria - NachoDocument115 pagesTeoría y Política Monetaria - NachoCristian J BarrientosNo ratings yet

- Planteamiento Del Prob. de InvestigaciónDocument126 pagesPlanteamiento Del Prob. de InvestigaciónCristian J BarrientosNo ratings yet

- Invest. Cientifica ExDocument13 pagesInvest. Cientifica ExCristian J BarrientosNo ratings yet

- Presentación 1Document5 pagesPresentación 1Cristian J BarrientosNo ratings yet

- Constitucion de Sociedad en Comandita SimpleDocument3 pagesConstitucion de Sociedad en Comandita SimplePaul Tito0% (3)

- Presentación 1Document15 pagesPresentación 1Cristian J BarrientosNo ratings yet

- Reglamento de La Ley de CTS D.S.004-97-TR-15-04-97Document4 pagesReglamento de La Ley de CTS D.S.004-97-TR-15-04-97Robert Alexander Figueroa RengifoNo ratings yet

- Coso I v.2013Document61 pagesCoso I v.2013Cristian J BarrientosNo ratings yet

- Sociedad AnónimaDocument13 pagesSociedad AnónimaCristian J BarrientosNo ratings yet

- Proyecto Muelle Sur - EntregaDocument1 pageProyecto Muelle Sur - EntregaPaul MendozaNo ratings yet

- Factores que determinan el tamaño óptimoDocument7 pagesFactores que determinan el tamaño óptimokathy0chilu0k0popNo ratings yet

- Decreto 213-2013 - v2Document31 pagesDecreto 213-2013 - v2detodo498No ratings yet

- Banco de Mexico EnsayoDocument25 pagesBanco de Mexico Ensayoluis adrian57% (7)

- Material Completo AnalisisDocument27 pagesMaterial Completo AnalisisRicardo AlgarNo ratings yet

- Cuadro de Impuestos en BoliviaDocument2 pagesCuadro de Impuestos en BoliviaVidal AlmazanNo ratings yet

- Guia 02Document8 pagesGuia 02elizab207No ratings yet

- Guia Unidad 5 - MacroeconomiaDocument16 pagesGuia Unidad 5 - MacroeconomiaJORGE ROMERONo ratings yet

- Metodos de Depreciacion Aceptados FiscalmenteDocument2 pagesMetodos de Depreciacion Aceptados FiscalmenteLore VegaNo ratings yet

- IVA, IT y otros impuestos en BoliviaDocument11 pagesIVA, IT y otros impuestos en Boliviacarlosbeltran32No ratings yet

- 5-Hoja de Ejercicios 12Document1 page5-Hoja de Ejercicios 12Jefferson Quiroz VillavicencioNo ratings yet

- Portafolio Mercado de CapitalesDocument18 pagesPortafolio Mercado de CapitalesPao RamirezNo ratings yet

- Caracteristicas de Las Inversiones FinancierasDocument2 pagesCaracteristicas de Las Inversiones Financierassalmaguan100% (1)

- Apuntesmatefinancieras PDFDocument175 pagesApuntesmatefinancieras PDFfroysanNo ratings yet

- Microeconomia en HondurasDocument7 pagesMicroeconomia en HondurasHenry Godoy100% (2)

- Acción ARACELYDocument31 pagesAcción ARACELYsuperotto7No ratings yet

- Evaluación financiera de Sports Products IncDocument11 pagesEvaluación financiera de Sports Products IncIsaac J. VasquezNo ratings yet

- Plantilla para Escribir Cuentos e HistoriasDocument4 pagesPlantilla para Escribir Cuentos e HistoriasMyriamLabarcaNo ratings yet

- Empresas: Funciones, Clases y FormasDocument15 pagesEmpresas: Funciones, Clases y FormasmartucgilNo ratings yet

- Van y Tir Del Proyecto 2021Document4 pagesVan y Tir Del Proyecto 2021Carlos Henrry Huaman EspinozaNo ratings yet

- Guia Taller 5Document44 pagesGuia Taller 5Niyared MontañezNo ratings yet

- Minería, Minerales y Desarrollo Sustentable en PerúDocument33 pagesMinería, Minerales y Desarrollo Sustentable en PerúDaniel PérezNo ratings yet

- Decisiones Financieras Eje 2Document10 pagesDecisiones Financieras Eje 2Derlin Mosquera Perea100% (1)

- Formulación de Los Estados Financieros en El Sector PúblicoDocument4 pagesFormulación de Los Estados Financieros en El Sector PúblicoAlêsdî LlâcsâNo ratings yet

- Tarea 4 - Empresa CDE - Flujo de Caja - Frank Arévalo - 11243137 (Repaso)Document2 pagesTarea 4 - Empresa CDE - Flujo de Caja - Frank Arévalo - 11243137 (Repaso)Frank ArévaloNo ratings yet

- Guia Rentas Pasivas V2 1Document9 pagesGuia Rentas Pasivas V2 1nsolana2000No ratings yet

- Estado de ResultadosDocument16 pagesEstado de ResultadosYojaniNo ratings yet

- Semana 2 - Indicadores de RendimientoDocument10 pagesSemana 2 - Indicadores de RendimientoAna Paula PerezNo ratings yet

- Proyectos de Inversion-Cuadro SinopticoDocument13 pagesProyectos de Inversion-Cuadro SinopticoKEILA SARAI BENITES VASQUEZNo ratings yet

- Generación de suelo y oferta de vivienda social a través de MacroproyectosDocument57 pagesGeneración de suelo y oferta de vivienda social a través de MacroproyectosFelipe Hoyos100% (1)